신한투자증권이 현대차에 대해 호실적이 2분기까지도 지속할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 23만 원에서 25만 원으로 상향조정했다. 전 거래일 기준 종가는 20만1000원이다.

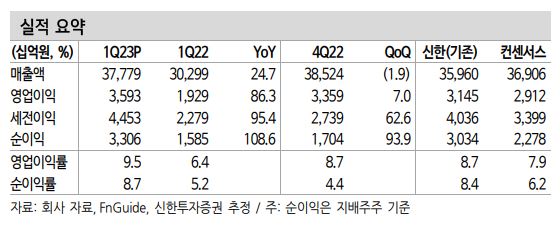

26일 정용진 신한투자증권 연구원은 “올해 1분기 실적은 매출 37조8000억 원, 영업이익 3조6000억 원을 기록했다”며 “영업이익 컨센서스(시장 전망치)를 23% 상회하는 호실적”이라고 분석했다.

정 연구원은 “2020년부터 시작된 어닝 서프라이즈 랠리가 올해도 지속됐다”며 “금리 인상으로 금융 사업부의 이익 체력이 둔화된 상황에서 온전히 본업의 실적만으로 사상 최대치를 기록할 수 있었다”고 했다.

정 연구원은 “그룹 주요 계열사 중 마지막으로 강화된 주주환원 정책도 공시했다”며 “배당 성향은 향후 연결 지배 순이익의 25% 이상으로 결정하고, 2분기부터 분기 배당을 실시하며, 향후 3년간 기보유한 자사주 3%에 대한 소각을 진행한다”고 설명했다.

그는 “1분기 호실적에 따른 연간 실적 추정치 상향과 이번에 발표된 배당 성향을 합치면 연간 주당배당금(DPS)은 최소 1만 원에서 최대 1만2000원으로 예상된다”며 “DPS 하단으로 가정해도 본주의 배당수익률이 5%에 달하고, 우선주의 경우에는 9.6~10%까지 기대된다”고 했다.

정 연구원은 “코로나19 발생 이후 자동차 대기 수요 사이클에서 현대차는 이미 여러 차례 호실적을 기록했다”며 “호실적의 지속성에 대해 의구심이 많았고, 리오프닝 과정에서 실적 개선이 빠른 여타 섹터들이 투자의 대안이 되면서 주가 상승폭은 제한적이었다”고 했다.

그는 “현시점에서는 국내 산업 중 자동차의 증익이 독보적이라는 점이 명백해졌다”며 “산업 전반에 대한 관심이 필요한 시점”이라고 했다.

![미국 젠지 열광한 '원사이즈' 옷 가게, 한국서도 성공할까? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2061977.jpg)

![킥보드냐 스쿠터냐…BTS 슈가가 받게 될 ‘음주운전 처벌’은? [해시태그]](https://img.etoday.co.kr/crop/140/88/2062014.jpg)

![판매대금 지연·빼가기가 관행? 구영배 근자감이 火 자초 [제2의 티메프 사태 막자]](https://img.etoday.co.kr/crop/140/88/2060404.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

!['10살 연상연하' 한지민-잔나비 최정훈, 열애 사실 인정 [공식]](https://img.etoday.co.kr/crop/140/88/2061847.jpg)

![박태준, 58㎏급 '금빛 발차기'…16년 만에 남자 태권도 우승 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061642.jpg)

![[급등락주 짚어보기] 브랜드엑스코퍼레이션, 2분기 역대 최대 실적에 상한가 기록](https://img.etoday.co.kr/crop/85/60/2062031.jpg)

![[오늘의 주요공시] KT&G·삼성중공업·AK홀딩스](https://img.etoday.co.kr/crop/85/60/2060557.jpg)

![[장외시황] 케이쓰리아이·전진건설로봇, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2061972.jpg)

![[정치대학] 노동운동의 전설 '김문수'…인사청문회 여야 공방 예상](https://img.etoday.co.kr/crop/300/170/2062086.jpg)

![프랜차이즈 창업박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2062041.jpg)