(출처=DB금융투자)

DB금융투자는 6일 SKC에 대해 1분기를 기점으로 수익성이 개선될 것으로 전망하면서 투자의견 매수, 목표주가 14만 원을 유지한다고 밝혔다.

정재헌 DB금융투자 연구원은 "1분기 영업이익은 -21억 원으로 화학 부진 지속과 이차전지소재 수익성 둔화에 따른 영업적자가 지속될 것으로 전망한다"며 "다만 반도체소재 부문의 평균판매단가(ASP) 인상과 화학 부문의 PO 스프레드 상승에 따른 수익성 개선에 적자 폭은 전 분기 대비 축소될 것"이라고 내다봤다.

2분기에는 매출액은 8016억 원, 영업이익 290억 원으로 이차전지소재 출하량 성장과 화학 수익성 개선에 따른 흑자 전환이 예상됐다.

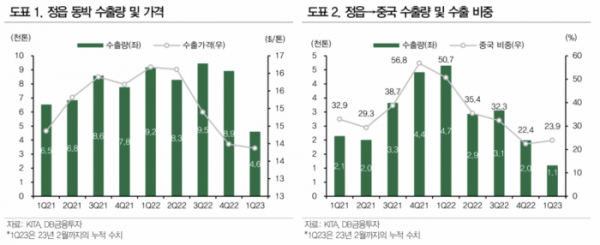

정 연구원은 "이차전지소재의 경우 전력비 인상과 구리 가격 상승 영향으로 인한 원가 부담이 2분기에도 지속될 것으로 예상되나, 동박 수요 회복과 캡티브 고객사향 출하량 증가로 수익성이 개선될 것"이라며 "화학의 경우 PO와 PG 스프레드가 소폭 개선될 것으로 예상되지만 SM 업황 부진은 지속될 것으로 예상한다"고 말했다.

이어 "수익성은 1분기를 기점으로 점차 개선될 것으로 예상한다"며 "전력비가 낮은 말레이시아 동박 설비가 본격 가동되는 하반기 이후 수익성은 더욱 개선될 것으로 전망되며, 국내외 대규모 동박 설비 투자와 실리콘음극재, 글라스기판 등 성장 사업의 상업 가동이 2024년과 2025년 본격화한다는 점은 여전히 매력적"이라고 평가했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)