메리츠증권이 삼성엔지니어링에 대해 올해 유의미한 수주는 2분기부터 시작될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만5000원에서 3만8000원으로 상향조정했다. 전 거래일 기준 종가는 3만1100원이다.

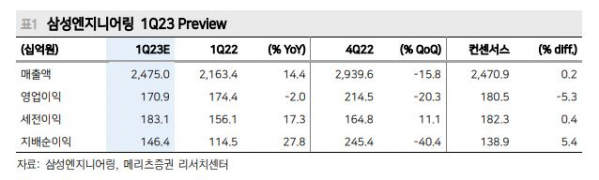

4일 문경원 메리츠증권 연구원은 “올해 1분기 연결 영업이익은 1709억 원을 기록하며 컨센서스(시장 전망치‧1805억 원)를 소폭 하회할 전망”이라며 “전분기 비화공 부문의 마진 개선을 이끌었던 일부 프로젝트의 매출 인식액이 감소하지만, 화공 부문의 마진 회복이 수익성을 방어할 전망”이라고 했다.

다만 “화공 부문의 두 자릿수 매출총이익률을 기대하기는 쉽지 않다”며 “하이 싱글(High-single) 수준의 경상 마진을 기록했던 지난해 2분기 이후와 비교해 매출 믹스가 크게 변화되는 부분이 없기 때문”이라고 분석했다.

문 연구원은 “올해 1분기에는 눈에 띄는 수주 공시가 없었다”며 “2분기 화공 수주에 주목할 필요가 있다”고 조언했다.

그는 “4월 말 라마단 기간이 끝난 이후 5~6월 사우디 자푸라 2 가스전(20억 달러) 수주 여부에 주목할 필요가 있다”며 “해당 프로젝트 수주 성공 시 연간 수주 가이던스(12조 원)를 상회할 가능성이 크다”고 했다.

이어 “아랍에미리트(UAE) 해일앤가샤, 텍사스 LNG 프로젝트 등 입찰 경쟁 리스크가 없는 프로젝트들의 발주가 하반기 이어질 예정이기 때문”이라며 “비화공 역시 계열/비계열 모두의 전망이 밝다”고 했다.

또 투자전략에 대해서는 “회사의 성장 방향과 업황은 두말할 나위 없으나, 최근 특별한 트리거 없는 주가 상승으로 밸류에이션 부담이 높아졌다”며 “2분기 이후의 화공 수주 상황을 지켜 보고 다시 추가 매수에 나설 필요가 있다”고 조언했다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)