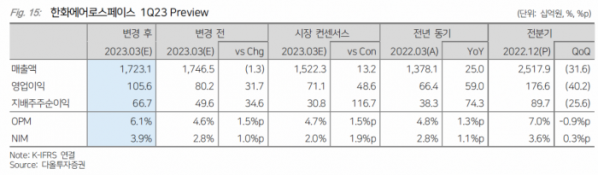

다올투자증권은 15일 한화에어로스페이스에 대해 ‘성장에 탄과 대조를 더하다’라며 ‘매수’를 추천했다. 목표주가는 기존 10만 원에서 11만5000원으로 상향했다.

최광식 다올투자증권 연구원은 “한화에어로스페이스는 지난해 4분기 K-9 24대 수출이 잡혔는데 올해 1분기에도 비슷한 수준의 납품이 추정돼 한화디펜스가 매출 4384억 원에도 불구하고 영업이익 740억 원으로 서프라이즈가 기대된다”고 전했다.

이어 “호주, 이집트, 폴란드 등 잔고로 한화디펜스의 영업이익이 지난해 2103억 원에서 2023년 4056억 원을 지나 2025년 5576억 원까지 가파르게 성장하는 예상치를 견지한다”고 덧붙였다.

특히 아직 공식적으로 실체가 확인되지 않은 한화방산의 실적을 최근 수출 잔고 증가를 반영해 상향, 한화에어로스페이스의 적정주가도 높여 잡았다는 설명이다. 폴란드 등으로 수출된 K-9과 천무에서 한화방산이 탄약 부품과 로켓을 납품하는 만큼 기존에 로우~미들싱글로 알려진 한화에어로스페이스의 영업이익률도 하이 싱글~두 자릿수에 달할 것으로 예상치를 상향 조정한다는 입장이다.

최 연구원은 “한화에어로스페이스를 중심으로 한화그룹은 대우조선해양 기업결합 절차를 진행 중인데 8개국(싱가포르, EU, 일본, 중국, 튀르키예, 베트남, 영국, 한국) 경쟁당국의 승인이 필요하다”며 “가장 중요한 EU의 심사기한이 4월 18일로 공표될 예정인 가운데 2분기 8개국의 기업결합 승인을 완료하고 3분기에 연결로 인식할 경우 한화에어로스페이스의 적정주가는 13만 원까지 상향 가능할 것”이라고 강조했다.

![판매대금 지연·빼가기가 관행? 구영배 근자감이 火 자초 [제2의 티메프 사태 막자]](https://img.etoday.co.kr/crop/140/88/2060404.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![갈피 못 잡은 비트코인, 5만5000달러 선에서 등락 거듭 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2061777.jpg)

!['10살 연상연하' 한지민-잔나비 최정훈, 열애 사실 인정 [공식]](https://img.etoday.co.kr/crop/140/88/2061847.jpg)

![박태준, 58㎏급 '금빛 발차기'…16년 만에 남자 태권도 우승 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061642.jpg)

![[종합] 코스피·코스닥 하락세...장 초 비해 낙폭 줄여](https://img.etoday.co.kr/crop/85/60/2060693.jpg)

![[특징주] 나노브릭, 코로나19 진단키트용 소재 사업 부각에 오름세](https://img.etoday.co.kr/crop/85/60/2061734.jpg)

![[특징주] 바이오스마트, 코로나19 한동안 재유행...국내 최초 식약처 허가 타액 PCR 검사키트 부각](https://img.etoday.co.kr/crop/85/60/2061457.jpg)

![[정치대학] '정치 일타강사' 박성민 "영수회담 성사 가능성 없다"](https://img.etoday.co.kr/crop/300/170/2061601.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)