흥국증권은 23일 스튜디오드래곤에 대해 OTT간 경쟁 심화에 따른 컨텐츠 수요 증가, Mega IP를 활용한 작품의 대형화 등을 통한 성과 기대를 할 수 있어 올해부터는 구조적 경영 환경 변화에 따른 강력한 외형 성장과 그에 수반되는 이익 기반의 확대 기조가 더욱 강화되는 한 해가 될 것이라며 투자의견 매수와 목표주가 10만 원을 유지했다. 전 거래일 기준 현재 주가는 7만5800원이다.

황성진 흥국증권 연구원은 "부진했던 지난 4분기 실적(매출 1905억 원 +28.8% YoY, 영업이익 12억 원 -81.4% YoY)은 방영 종료 작품들에 대한 상각비 인식 이슈와 지난 3분기 인수한 길픽쳐스 PPA 상각비 부담 및 일부 인센티브 지급 등이 원인이었다"고 말했다.

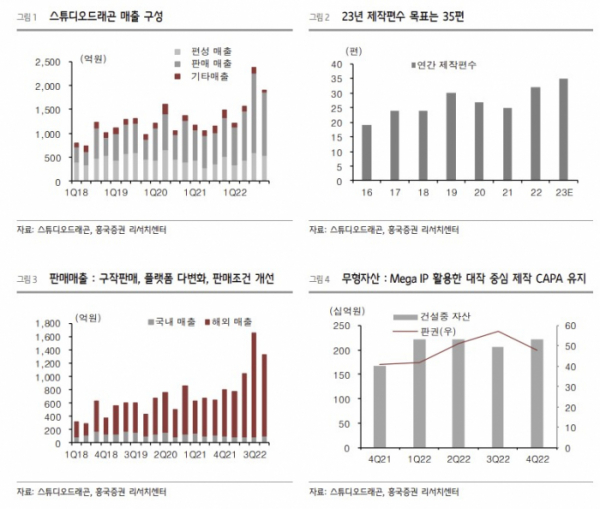

이어 "그동안 입증되었던 컨텐츠 경쟁력을 기반으로 3년 계약이 만료된 넷플릭스와의 재계약이 완료됐다. 공급 조건과 기간 역시 이전 계약보다 훨씬 유리한 조건으로 체결됐고 다른 글로벌 OTT들과도 유사한 형태의 공급 계약을 추진중인 상황으로 플랫폼 다변화를 통한 수익성 확대 기조 나타날 것"이라고 전망했다.

올해도 작품 35편, 동시방영 10편 등 편당 제작규모가 30% 증가할 것으로 봤다. 그는 "2023년에는 Premium IP를 활용한 작품의 대형화 기조에 주목한다. 기존 텐트폴 수준을 넘어서는 초대형 IP를 활용한 <경성크리쳐>, <도적> 등의 대작 라인업이 규모의 경제를 통한 성장을 견인할 것"이라며 "또한 일정 수준 이상의 흥행성이 검증된 작품들 <스위트홈2>, <구미호뎐 1938>, <경이로운 소문2>, <아스달 연대기2> 등 의 시즌제 방영을 통해 안정적인 수익 창출에 기여할 것"이라고 했다.

![판매대금 지연·빼가기가 관행? 구영배 근자감이 火 자초 [제2의 티메프 사태 막자]](https://img.etoday.co.kr/crop/140/88/2060404.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

!['10살 연상연하' 한지민-잔나비 최정훈, 열애 사실 인정 [공식]](https://img.etoday.co.kr/crop/140/88/2061847.jpg)

![박태준, 58㎏급 '금빛 발차기'…16년 만에 남자 태권도 우승 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061642.jpg)

![[장외시황] 케이쓰리아이·전진건설로봇, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2061972.jpg)

![[종합] 코스피·코스닥 낙폭 줄였지만 결국 하락세 마감...개인 1조 원 순매수](https://img.etoday.co.kr/crop/85/60/2060664.jpg)

![[정치대학] '정치 일타강사' 박성민 "영수회담 성사 가능성 없다"](https://img.etoday.co.kr/crop/300/170/2061601.jpg)

![유상임 과기부장관 후보자 인사청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2061990.jpg)