하이투자증권이 에스티팜에 대해 선제적인 생산설비 및 연구개발(R&D) 투자로 주가가 상승할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 11만 원을 유지했다. 전 거래일 기준 종가는 7만9800원이다.

20일 이호철 하이투자증권 연구원은 “컴투스는 2022년 4분기 연결기준 매출액은 1004억 원, 영업이익은 102억 원을 기록해 컨센서스(시장 전망치) 매출액 754억 원, 영업이익 74억 원을 상회했다”며 “특히 주력사업인 올리고핵산 위탁생산이 매출 성장을 견인했다”고 설명했다.

이 연구원은 올리고핵산 주요 실적에 대해 “유럽 빅파마향 고지혈증 치료제(렉비오 추정)의 상업화 물량이 423억 원 매출을 기록했고, 납기일이 이연됐던 동맥경화증 치료제의 임상 3상(2025년 출시 기대) 물량도 지난해 11월 124억 원 매출이 인식됐다”고 했다.

그는 “올리고 사업의 상업화 물량 감소로 성장세 둔화는 불가피하다”면서도 “주요 리보핵산(RNA) 치료제의 임상 및 시험생산(PPQ) 물량 증가로 매출 하락 방어에 성공할 전망”이라고 봤다.

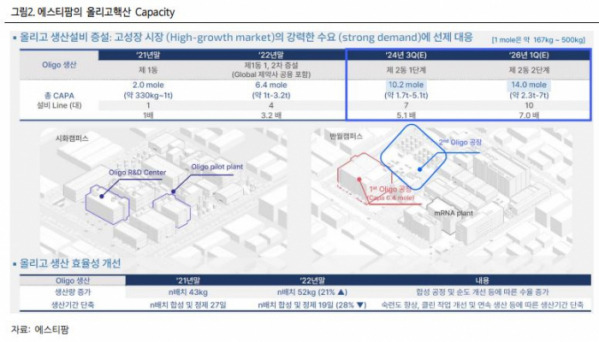

이 연구원은 “에스티팜은 RNA 치료제 시장 확대와 올리고 수요 증가에 맞춰 선제적 설비투자비(CAPEX)를 진행 중이며, 2024년 3분기까지 생산능력(CAPA)을 6.4mole 에서 10.2mole 로 늘릴 예정”이라며 “R&D 부분에서도 자체개발한 LNP(mRNA 핵심기술)의 연내 국내특허 등록이 기대된다”고 했다.

이어 “미국 자회사 레바티오가 원형 RNA 및 암백신 개발을 위해 적극적으로 투자를 진행하고 있다”고 덧붙였다.

이 연구원은 “올리고 사업의 글로벌 경쟁이 심화되면서 성장률 둔화 우려가 존재하지만, 에스티팜의 선제적인 생산설비 및 R&D 투자가 가시적인 성과(올리고 대규모 수주‧mRNA 기술 라이선스아웃)를 달성하는 시점에 주가 상승 모멘텀 발생이 기대된다”고 전망했다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)