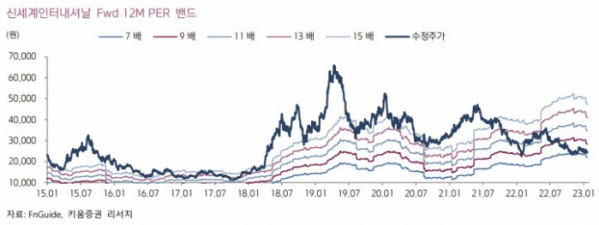

키움증권은 26일 신세계인터내셔날에 대해 수입 브랜드 관련 실적은 견조할 것으로 예상되나, 자체 브랜드 (특히 화장품)에 대한 투자 비용이 증가할 것으로 전망되기 때문에 실적 추정치를 하향 조정한다며 투자의견 매수를 유지하고 목표주가를 기존 3만8000원에서 3만4000원으로 10.53%(4000원) 하향 조정했다.

조소정 키움증권 연구원은 "신세계인터내셔날의 4분기 매출액은 4304억 원 (+3% YoY), 영업이익은 252억 원(-16% YoY, OPM 6%)로 시장예상치를 하회할 전망"이라며 "자체 브랜드 실적은 저조할 것으로 예상되기 때문이다. 그중 특히 화장품 사업 내 마케팅 투자가 증가하면서, 비용이 증가할 것"이라고 했다.

자체 화장품 사업에 대한 적극적인 투자는 23년에도 지속될 것이다. 조 연구원은 "이는 단기적으로 비용 증가 요인이지만, 향후 자체 브랜드 사업의 역량 강화와 동사의 중장기적 성장 동력 확보에 긍정적인 영향을 미칠 것"이라고 평가했다.

패션 부문과 화장품 부문의 4분기 별도기준 각각 영업이익은 151억 원 (-9.4% YoY, OPM 6%) 69억 원 (-13% YoY, OPM 8.4%)을 기록할 전망이다. 올해 4분기는 11월이 예년보다 따뜻했고, 내수 소비 둔화 흐름이 감지되면서 의류 영업환경이 전년 대비 열악했기 때문이다.

조 연구원은 "부진했던 시장 분위기 속에서도 수입 브랜드 실적은 견조했을 것으로 전망하나, 자체 브랜드는 그 여파를 피하기 어려웠을 것"으로 예상했다.

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

![[장외시황] 아이에스티이, 1.92% 상승](https://img.etoday.co.kr/crop/85/60/2047437.jpg)

![[종합] 코스피, 삼성전자 깜짝 실적에 2860선 마감…연중 최고](https://img.etoday.co.kr/crop/85/60/2047428.jpg)

![[코스닥] 6.68p(0.79%) 오른 847.49(마감)](https://img.etoday.co.kr/crop/85/60/2047410.jpg)

![[코스피] 37.29p(1.32%) 오른 2862.23(마감)](https://img.etoday.co.kr/crop/85/60/2047408.jpg)

![[특징주] 엠로, 증권가 "글로벌 영업 하반기 성과" 전망에 오름세](https://img.etoday.co.kr/crop/85/60/2047305.jpg)

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/300/170/2047431.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)