NH투자증권은 26일 LX하우시스에 대해 ‘2023년 분명한 실적 개선’이라며 ‘매수’를 추천했다. 목표주가는 기존 4만1000원에서 5만1000원으로 높여 잡았다.

이은상 NH투자증권 연구원은 “외형 축소는 불가피하나 각종 비용 부담 완화 중이고 B2B향 건자재 매출 양호한 가운데 자동차 사업은 실적 개선 구간에 진입했다”며 “2023년 이익률 개선은 분명하며 주택 시장 회복 속도가 이익 개선 폭 결정할 것”이라고 전했다.

이어 “1월 넷째 주 기준 PVC 가격은 톤 대비 890달러로 2021년 고점 대비 49%하락했다”며 “주요 제품인 창호 가격을 2021년 초 대비 약 9% 인상했지만, B2C향 판매가 부진해 마진 개선 폭 크지 않은 만큼 결국 주택 거래량 회복이 관건이 될 것”이라고 덧붙였다.

B2B향 건자재 매출은 양호한 흐름 유지할 것으로 봤다. 특히 PF보드 공장 증설 효과는 4분기부터 반영되는데 개정된 건축법으로 수요가 양호한 상황이란 판단이다.

올해 건축자재 사업 영업이익은 751억 원으로 전년 대비 58% 늘어날 거란 예측이다. 소재 및 부품 사업은 고객사의 자동차 판매량 증가로 올해 영업이익 214억 원으로 흑자전환할 것으로 내다봤다.

실적 개선 여부는 결국 주택 시장 회복 속도가 관건이란 분석이다.

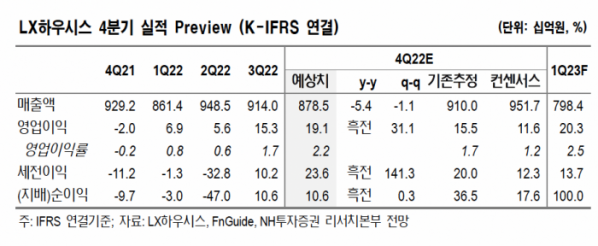

이 연구원은 “4분기 매출은 8785억 원으로 전년 동기 대비 5% 감소하고, 영업이익은 191억 원으로 흑자전환할 전망”이라며 “외형은 축소되는 반편 이익률은 개선될 것으로 추정한다”고 말했다.

그는 “원자재 가격, 대리점 증설 등과 관련한 각종 비용 부담 완화 중이기 때문”이라며 “올해 이익률 개선은 분명한 가운데 주택시장 회복 속도에 따라 이익 개선 폭이 결정될 것”이라고 덧붙였다.

이어 “절대적인 금리 수준이 높은 점을 고려해 올해 주택 거래량은 전년 대비 8% 줄어든 47만호로 가정했다”며 “올해 영업이익은 전년 대비 105% 늘어난 965억 원으로 전망한다”고 강조했다.

![[날씨] "우산 챙기세요"…오후부터 전국 곳곳에 소나기](https://img.etoday.co.kr/crop/140/88/2050113.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![제로슈거 소주 마시는 이유 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2050092.jpg)

![[특징주] 시프트업, 상장 이틀만 하락 전환…7만원선 아슬아슬](https://img.etoday.co.kr/crop/85/60/2050427.jpg)

![[종합] 코스피, 외인 '팔자'에 장중 1% 넘게 하락세…코스닥도 ↓](https://img.etoday.co.kr/crop/85/60/2050416.jpg)

![[정치대학] 오세훈·김동연의 시간 올까?…박성민 "진영의 스페어 타이어"](https://img.etoday.co.kr/crop/300/170/2050315.jpg)

![초복 앞두고 삼계탕 가격 '쑥' [포토]](https://img.etoday.co.kr/crop/300/190/2050479.jpg)