한국투자증권은 6일 아모레퍼시픽에 대해 원차이나 전략과 설화수의 리브랜딩 효과로 2023년에 면세·중국 채널은 안정적인 매출 성장을 이룰 것으로 예상한다며 투자의견 매수를 유지하고 목표주가를 기존 15만5000원에서 18만 원으로 16.13%(2만5000원) 상향 조정했다. 전 거래일 기준 현재 주가는 13만7500원이다.

김명주 한국투자증권 연구원은 "아모레퍼시픽의 2022년 4분기 매출액은 1조1142억 원(-15.9% YoY), 영업이익은 354억 원(+38.5% YoY)을 기록하여 매출액은 시장 기대치에 부합하나 영업이익은 25% 밑돌 전망"이라고 했다.

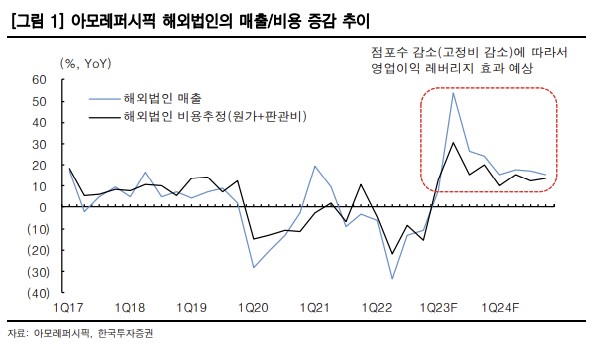

이어 "영업이익이 시장 기대치를 밑도는 이유는 2022년 12월 중국 내 코로나19 재확산으로 중국 내 화장품 수요 회복이 시장 기대치보다 부진하기 때문"이라며 "2022년 4분기에 한국 면세시장의 경쟁 강도 또한 3분기 대비 완화되지 않았다. 중국 매출은 지난해 같은 기간보다 30% 감소, 이커머스는 3분기와 유사하게 4% 감소로 예상한다"고 했다.

그럼에도 아모레퍼시픽은 2023년에 중국의 구조조정 효과에 따라 해외사업의 영업이익 레버리지 효과가 예상되기 때문에 중국향 훈풍을 안전하게 즐길 수 있는 투자처로 제시했다. 김 연구원은 "중국의 제로코로나 정책 폐지가 기업의 실제적인 매출 기여로 이어지기 전까지는 센티먼트 개선 기대감으로 중국향 매출 비중이 높은 면세·화장품 기업들이 양호한 주가 흐름을 이어갈 것"이라고 설명했다.

![[날씨] "우산 챙기세요"…오후부터 전국 곳곳에 소나기](https://img.etoday.co.kr/crop/140/88/2050113.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![제로슈거 소주 마시는 이유 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2050092.jpg)

![[특징주] 시프트업, 상장 이틀만 하락 전환…7만원선 아슬아슬](https://img.etoday.co.kr/crop/85/60/2050427.jpg)

![[종합] 코스피, 외인 '팔자'에 장중 1% 넘게 하락세…코스닥도 ↓](https://img.etoday.co.kr/crop/85/60/2050416.jpg)

![[정치대학] 오세훈·김동연의 시간 올까?…박성민 "진영의 스페어 타이어"](https://img.etoday.co.kr/crop/300/170/2050315.jpg)

![초복 앞두고 삼계탕 가격 '쑥' [포토]](https://img.etoday.co.kr/crop/300/190/2050479.jpg)