한국투자증권이 디어유에 대해 글로벌 구독자가 유입되며 4분기를 시작으로 내년도 성장이 기대된다고 전망했다. 투자의견은 ‘매수’, 목표주가는 5만2000원을 유지했다.

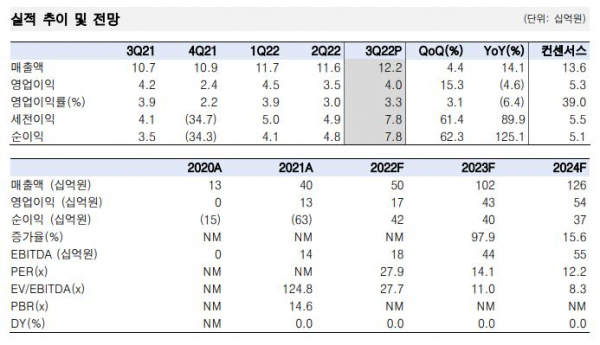

1일 박하경 한국투자증권 연구원은 “3분기 매출액은 122억 원, 영업이익은 40억 원으로 컨센서스를 하회했다”며 “디어유 버블 매출은 직전 분기보다 6% 오른 119억 원, 기타 매출은 ‘리슨(Lysn)’ 서비스 종료 영향으로 2억 원”이라고 말했다.

박 연구원은 “월평균 구독 수 145만 개로 전분기(135만 개) 대비 10만 개 증가했다”며 “8월 버블 라이브 베타 서비스를 론칭해 신규 구독 유입 가속화된 것으로 추정한다”고 했다.

이어 “아이돌 외에도 배우, 댄서 등 다양한 영역의 아티스트가 추가돼 채널 수는 362개로 전 분기 대비 37개 증가했다”며 “엔터 성수기로 아티스트 활동 활발해지며 4분기 구독 수는 170만 개를 전망한다”고 덧붙였다.

박 연구원은 지역별 매출 비중에 대해서는 “중국 34%, 한국 24%, 일본 14%, 미국 9%, 동남아시아 7%, 유럽 5%”라며 “원·달러 환율 상승 영향으로 당기순이익은 78억 원으로 컨센서스를 53% 상회한다”고 했다.

그는 “라이브 기능 도입은 계속해서 미뤄지던 신규 기능 추가의 신호탄”이라며 “내년 인당 매출(P와) 구독자(Q)의 가파른 상승을 전망한다”고 봤다.

구독자 증가 이유로는 버블 라이브로 신규 구독자가 유입되고 4분기 중국 안드로이드 시장에 진출할 예정인 점을 들었다. 인당 매출 증가 이유로는 인당 구독 수가 증가 중인 점과 내년 디지털 스토어를 론칭으로 유료 아이템 활용한 가입자당 평균매출(ARPU) 증가를 기대해볼 수 있는 점을 언급했다.

박 연구원은 “해외 매출은 2021년 68%에서 올해 3분기 누적 기준 74%로 확대됐다”며 “케이팝(K-Pop) 아이돌의 글로벌 팬덤 확대 수혜가 지속하고, 내년 해외 아티스트 영입 예정과 신규 채널 출범에 따라 글로벌 구독자 유입 가속화가 전망된다”고 했다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![[단독] ‘친환경 표방’ 대형마트 리필 매장, ‘처치곤란 실패작’ 전락](https://img.etoday.co.kr/crop/140/88/2091489.jpg)

![[종합] 뉴욕증시, 국채금리 상승에 숨 고르기…다우 0.8%↓](https://img.etoday.co.kr/crop/140/88/2091718.jpg)

![[특징주] 계양전기, 현대차·기아와 2884억 원 공급 계약 소식에 오름세](https://img.etoday.co.kr/crop/85/60/2091857.jpg)

![[특징주] 교촌에프앤비, 3분기 이후 실적 성장 기대감에 3.87%↑](https://img.etoday.co.kr/crop/85/60/2091840.jpg)

![[종합] 코스피, 개인 홀로 매수 속 2600선 붕괴…장중 2590.52](https://img.etoday.co.kr/crop/85/60/2091805.jpg)

![[특징주] 삼성전자, 5만8000원대로 내려와…신저가 경신](https://img.etoday.co.kr/crop/85/60/2091492.jpg)

![[특징주] 한켐, 코스닥 상장일 장 초반 60%대 오름세](https://img.etoday.co.kr/crop/85/60/2091813.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

!['공천개입 의혹 제기' 강혜경, 법사위 증인 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2091623.jpg)