(출처=한국투자증권)

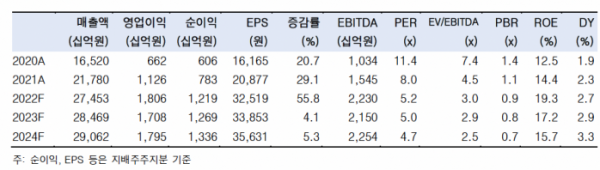

한국투자증권은 18일 현대글로비스에 대해 ‘3분기 사상 최대 영업이익이 예상된다’며 ‘매수’를 추천했다. 목표주가는 28만 원을 유지했다.

최고운 한국투자증권 연구원은 “현대글로비스는 달러 강세와 자동차운반선(PCC) 운임 상승으로 사상 최대 영업이익 예상된다”며 “3분기 실적은 다시 한번 피크아웃 우려를 극복할 전망”이라고 전했다.

이어 “매출액은 2% 증가한 7조 원, 영업이익은 3% 늘어난 4610억 원으로 추정된다”며 “영업이익은 컨센서스를 7% 상회하며 6개 분기 연속으로 사상 최대 실적을 경신할 것”이라고 덧붙였다.

부문별로는 물류 1600억 원(전분기 대비 -1%), 해운 960억 원(전분기 대비 +3%), 유통 2040억 원(전분기 대비 6%)을 기록할 것으로 내다봤다. 영업이익 비중이 40%가 넘는 반조립제품(CKD) 부문은 원·달러 환율 상승으로 7%증익을 기록할 거란 전망이다. 영업이익률은 2분기와 유사한 7%로 추정했다.

최 연구원은 "해운산업이 팬데믹에 따른 물류대란 수혜를 잃고 있지만 현대글로비스는 다르다”며 “하반기 컨테이너와 건화물 해운운임이 경기침체에 대한 우려를 선반영하며 가파르게 하락한 반면 완성차 해상운송 운임은 9월에도 전월대비 10% 이상 상승, 연초의 2.5배 수준을 나타냈다”고 말했다.

이어 “현금이 늘어나는 만큼 신사업 투자와 주주환원 강화에 주목한다”며 “팬데믹 기간 2조 원이 넘게 쌓인 현금을 신사업 투자와 주주환원에 적극 활용할 유일한 운송업체라는 점에서 차별화된다”고 강조했다.

![요아정은 ‘마라탕과’일까 ‘탕후루과’일까? [해시태그]](https://img.etoday.co.kr/crop/140/88/2052545.jpg)

![최강야구보다 '더 강력한' 야구 온다…'전설의 무대' 한일 드림 플레이어즈 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2052059.jpg)

![[단독] ‘비정형데이터’ 분석해 수감자 도주 등 사전에 막는다](https://img.etoday.co.kr/crop/140/88/1947863.jpg)

![[단독]설계사 절반 이상은 50대 넘었다 [늙어가는 보험 현장 上]](https://img.etoday.co.kr/crop/140/88/2052049.jpg)

![데이트 비용, 얼마나 쓰고 누가 더 낼까 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2052546.jpg)

![[단독] 산업은행, 아시아지역본부 없앴다...해외진출 전략 변화](https://img.etoday.co.kr/crop/140/88/2052042.jpg)

![날개 단 비트코인, 6만5000달러 우뚝…'공포 탐욕 지수' 6개월 만에 최고치 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2052272.jpg)

![[종합]12일간 침수차 손해액 200억 넘겨…2295대 잠겼다](https://img.etoday.co.kr/crop/85/60/2051572.jpg)

![[오늘의 주요공시] F&F, 디스커버리 상표 독점 라이선스 취득](https://img.etoday.co.kr/crop/85/60/2052665.jpg)

![[급등락주 짚어보기] 제이엘케이, 외신이 주목했다는 소식에 '상한가'](https://img.etoday.co.kr/crop/85/60/2052564.jpg)

![[장외시황] 이피캠텍, 9.26% 하락](https://img.etoday.co.kr/crop/85/60/2052566.jpg)

![[정치대학] 박성민 "현재 국민의힘을 바꿀 사람은 한동훈뿐"](https://img.etoday.co.kr/crop/300/170/2052693.jpg)

![美 금리인하 기대-트럼프 재선 관측에 금값 사상 최고 [포토]](https://img.etoday.co.kr/crop/300/190/2052541.jpg)