(출처=현대차증권)

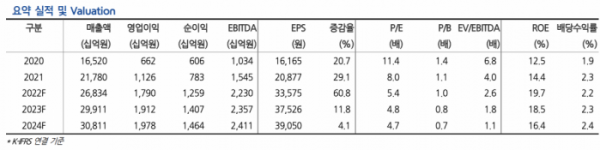

현대차증권은 23일 현대글로비스에 대해 ‘3분기 영업이익이 시장 컨센서스를 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 32만 원을 유지했다.

장문수 현대차증권 연구원은 “현대글로비스의 3분기 영업이익은 4169억 원으로 전년 동기 대비 46.6% 증가할 것”이라며 “컨센서스를 9.8% 상회할 전망”이라고 전했다.

이어 “최근 상승한 원·달러 환율은 가격 상승과 함께 전반적인 매출액, 이익 성장을 견인할 것”이라며 “여전히 견고한 완성차향 대기 수요도 이익 성장의 주요 요인”이라고 덧붙였다.

컨테이너선 운임과 달리 완성차 해상운송(PCC)선은 공급 부족으로 유리한 가격 상황이 연중 지속될 거란 분석이다. 최근 3년간 2조2000억 원 규모의 비계열 미국계 OEM(주문자상표부착생산)의 PCC수주는 내년부터 비계열 물량 증가 외에도 우호적인 가격에 따른 수익성 개선도 견인할 것으로 기대했다.

장 연구원은 “비계열사의 매출 비중 확대와 중장기 완성차 운송 선대 부족 지속으로 업황은 호조를 나타내고 있다”며 “원화 약세와 구조적 가격 인상 등 우호적인 경영 환경이 차량 생산 정상화 지연에도 수익성 개선을 지속적으로 견인하고 있다”고 말했다.

이어 “자동차 수요 회복과 선적 정상화, 운임 스프레드 축소가 연중 지속될 것으로 전망되며 이익 기대치도 상향될 전망”이라며 “현 주가는 본업 회복과 장기 성장을 충분히 반영하지 못하고 있다”고 강조했다.

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[장외시황] 웨이비스, 2.84% 상승](https://img.etoday.co.kr/crop/85/60/2046934.jpg)

![[종합] 코스피, 금융·반도체 강세에 연고점 경신](https://img.etoday.co.kr/crop/85/60/2046912.jpg)

![[코스닥] 4.71p(0.56%) 오른 840.81(마감)](https://img.etoday.co.kr/crop/85/60/2046875.jpg)

![[특징주] 삼성전자 美 엔비디아 기대감에 2% 넘게↑…8만원 중반 안착](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2046871.jpg)

!['채상병 특검법' 필리버스터 중단에 항의하는 국민의힘 의원들 [포토]](https://img.etoday.co.kr/crop/300/190/2046950.jpg)