현대차증권은 20일 삼성엔지니어링에 대해 하반기부터 내년까지 이어질 수주 릴레이로 2024년 매출액 증가가 확실시될 것으로 내다봤다. 투자의견은 '매수', 목표주가 3만 원을 유지했다.

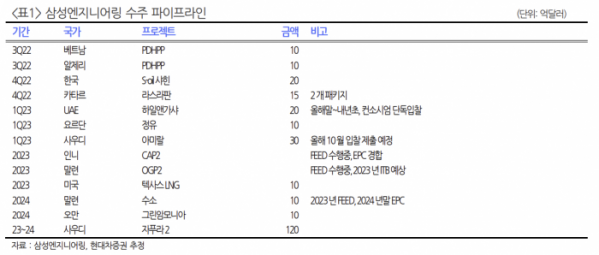

김승준 현대차증권 연구원은 "올해 하반기에만 베트남, 알제리, S-Oil, 카타르 등 55억 달러 규모의 프로젝트들이 대기 중"이라며 "내년 상반기에는 아랍에미리트(UAE), 요르단, 사우디 등 60억 달러 규모 프로젝트들의 결과를 기대할 수 있다"고 말했다.

김 연구원은 "2024년에는 현재 준비 중인 2건의 수소 프로젝트의 설계·시공·조달(EPC)이 계획돼 있다"며 "여기에 계속되는 국내외 계열사의 투자로 비화공 부문에서의 꾸준한 수주까지 고려한다면 2024년 매출액 증가는 확실시되는 상황"이라고 설명했다.

그는 "단기적 시각에서 볼 때 매출액 둔화 우려가 있는 것은 사실이지만, 장기적인 흐름에서 볼 때 실적은 우상향"이라며 "올해 연말부터 내년 상반기까지 수주 릴레이가 나타나고, 이로 인해 2024년 매출액 추정치가 상향되면 내년 매출액에 대한 우려는 지워질 것으로 전망한다"고 했다.

김 연구원은 "꾸준히 나타나는 중동발 화학 및 가스 발주와 말레이시아, 멕시코 등에서 나타나는 추가 발주, 준비 중인 수소 프로젝트, 사우디에서의 협력 사업(나맛), 여러 국가에서 진행 중인 기본설계(FEED) 등 꾸준하게 매출액이 증가할 수 있는 배경을 보유하고 있다"고 강조했다.

이어 그는 "주가 2만 원을 삼성엔지니어링의 바닥 수준으로 보고, 2만 원 이하에서는 적극 매수를 추천한다"고 덧붙였다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[투자전략] “다시金 돌아볼까요?” 인플레 고개 꺾여도 매력도 여전한 이 자산](https://img.etoday.co.kr/crop/85/60/1995138.jpg)

![[베스트&워스트] 휴림네트웍스, 400억 원 규모 사모 전환사채권 발행 결정에 83%↑](https://img.etoday.co.kr/crop/85/60/2047500.jpg)

![[베스트&워스트] HLB글로벌, 간암 신약 ‘캄렐리주맙’ 미국 FDA 승인 기대감에 48%↑](https://img.etoday.co.kr/crop/85/60/2047475.jpg)

![[주간증시전망] 2분기 어닝시즌 시작…美 6월 소비자물가 통화정책 영향 주목](https://img.etoday.co.kr/crop/85/60/2046902.jpg)

![[금상소] ‘최고 연 4%’ 파킹통장 떴다…SC제일은행, ‘SC제일 Hi통장’ 출시](https://img.etoday.co.kr/crop/85/60/2047142.jpg)

![[급등락주 짚어보기] HLB파나진, 美 간암신약 허가 재개에 ‘上’…에이프로젠바이오↑](https://img.etoday.co.kr/crop/85/60/2047519.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)