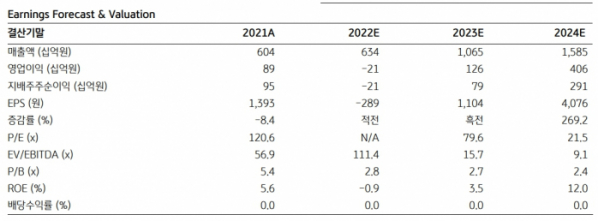

KB증권은 23일 SK아이이테크놀로지에 대해 본격적인 실적반등은 내년부터 가시화될 것으로 보인다며 목표주가를 기존 16만 원에서 12만 원으로 25% 하향조정했다. 투자의견은 ‘매수’를 유지했다.

이창민 KB증권 연구원은 “목표주가를 하향하는 이유는 △가동률 하락에 따른 고정비 부담 증가 △단가 인하 영향 등을 반영해 2022년·2023년 영업이익 추정치를 기존 대비 각각 129%, 53% 하향 조정했기 때문이다”라고 밝혔다.

이 연구원은 “SK아이이테크놀로지의 3분기 실적은 매출액 1613억 원, 영업적자 36억 원으로 추정되어 컨센서스를 하회할 전망이다”라며 “분리막 사업은 반도체 수급 이슈 완화 및 유럽 완성차 수요 확대로 출하량이 회복되면서 흑자전환이 전망되나, 신규 사업 (FCW)은 시장 개화 지연으로 관련 적자가 지속될 것으로 예상된다”라고 전망했다.

이어 “SK아이이테크놀로지의 2022년 실적은 매출액 6342억 원, 영업적자 209억 원으로 추정된다”라며 “△경기 둔화 및 공급 차질로 인한 전방 수요 감소 △중국·폴란드 신규 라인 가동에 따른 초기 가동 관련 비용 발생 △러-우 전쟁 여파로 에너지 가격 상승 △점유율 확대를 위한 공격적인 단가 인하 등으로 실적 부진이 불가피할 전망이다”라고 예상했다.

그러면서 “본격적인 실적 반등은 유럽 전기차 시장 회복 및 폴란드 phase 2 가동이 시작되는 2023년부터 가능할 것으로 예상되며, 고정비 비중이 높은 분리막 사업 특성상 수요 회복은 빠른 실적 개선으로 이어질 것으로 전망된다”라고 분석했다.

!['2024 여의도 서울세계불꽃축제' 숨은 명당부터 사진 찍는 법 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2084913.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

!["아직은 청춘이죠"…67세 택배기사의 하루 [포토로그]](https://img.etoday.co.kr/crop/140/88/2084939.jpg)

![[투자전략] 퇴직연금, 이제 그대로 증권사로 옮기세요](https://img.etoday.co.kr/crop/85/60/2085222.jpg)

![[주간증시전망] 금리 인하 직접적인 수혜 기대…성장주·배당주 주목](https://img.etoday.co.kr/crop/85/60/2078459.jpg)

![[베스트&워스트] 태성, 엔비디아 CEO ‘블랙웰’ 수요 일축에 38%↑](https://img.etoday.co.kr/crop/85/60/2085125.jpg)

![[베스트&워스트] 인스코비, 美 FDA 3상 진행 한국 기업 중 최초 뉴욕 거래소 상장 기대감에 31%↑](https://img.etoday.co.kr/crop/85/60/2085107.jpg)

![[금상소] 다음주 기준금리 인하 가능성↑… 고금리 예·적금 막차타자](https://img.etoday.co.kr/crop/85/60/2083592.jpg)

![[오늘의 주요공시] 대한전선·고려아연·LS마린솔루션 등](https://img.etoday.co.kr/crop/85/60/2085102.jpg)

![[급등락주 짚어보기] 인스코비, 美 FDA 3상 진행 한국 기업 중 최초 뉴욕 거래소 상장 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2085087.jpg)

![[장외시황] 쓰리에이로직스, 코스닥 상장 위한 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2085071.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

![서울세계불꽃축제, 한강공원에 몰린 인파 [포토]](https://img.etoday.co.kr/crop/300/190/2085228.jpg)