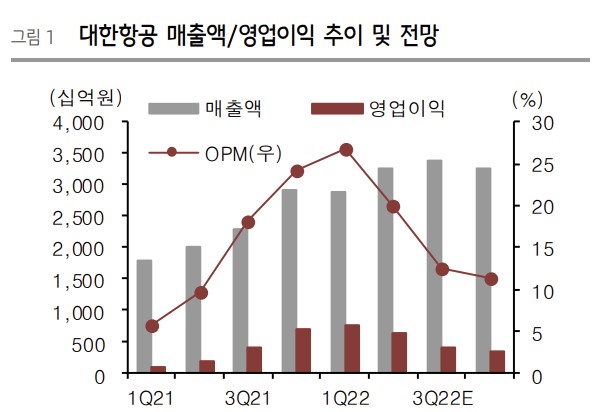

흥국증권은 27일 대한항공에 대해 견조한 화물과 반등하는 여객 수요로 2분기 매출액은 3조3000억 원(+62.6% YoY), 영업이익은 6506억 원(+236.1% YoY)을 기록할 전망이라며 투자의견 '매수'를 유지하고 목표 주가를 3만6000원으로 하향했다. 대한항공의 전 거래일 기준 현재 주가는 2만5050원 이다.

이병근 흥국증권 연구원은 "해외 여행 수요 증가로 인해 국제선 여객 매출액은 6327억 원(+124.0% QoQ)으로 추정되며, 미주/유럽/동남아 노선을 중심으로 2분기 탑승률(L/F)은 72%까지 회복됐을 것"이라고 전망했다.

이어 "3분기에도 리오프닝 효과가 이어지면서 동사의 여객 매출액은 회복세를 이어갈 전망이다. 3분기는 전통적인 여행 성수기라는 점에서 탑승률(L/F)이 77%까지 회복될 전망이다. 하반기에도 수요 대비 공급이 부족하기 때문에 고운임 기조는 유지될 것"이라고 했다.

이 연구원은 "올해는 경기침체로 인한 소비력 감소보다는 여행에 대한 니즈가 더 클 것으로 예상하나, 소비심리 둔화가 내년까지 지속될 경우 국제 여객 정상화가 예상보다 지연될 가능성이 존재한다"라고 예상했다.

다만 3분기부터 화물 매출액은 감소할 것으로 봤다. 이 연구원은 "3분기 화물 성수기임에도 불구하고 글로벌 경기둔화로 인한 물동량 감소 및 운임 하락은 계속될 것이라 판단한다. 다만, 상반기에 확인했듯이 동사의 화물 운임은 글로벌 화물 운임에 비해 조정 속도가 빠르지 않다"라고 했다.

그러면서 "중국 내 여행 규제 완화를 통한 Belly 공급 증가가 이루어지지 않는 한 하반기에도 다른 항공사들 대비 높은 운임을 유지할 전망이다. 재무 건전성, 진에어 인수, 여객 회복 속도 등을 고려했을 때 아시아 FSC 중 가장 저평가라 판단한다"라고 분석했다.

![말복 삼계탕 가격이 무려…얼마나 올랐나? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2063776.jpg)

![뉴 어펜져스→최연소 금메달리스트 잡아라!…방송가는 '소리 없는 전쟁' 중 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2063774.jpg)

![전기차, 내연기관차보다 화재 사고 많을까? [모빌리티]](https://img.etoday.co.kr/crop/140/88/2063159.jpg)

![언어ㆍ정보 장벽에…외국인 59% '무보험' [200만 보험 사각지대]](https://img.etoday.co.kr/crop/140/88/2063263.jpg)

![[종합] 밤잠 설치는 '영끌족'…시중은행, 주담대 금리 또 인상](https://img.etoday.co.kr/crop/140/88/2043926.jpg)

![AI 거품의 실체 '이때' 판명 납니다 / "진작 했어야 할 것이 늦었다" 경기침체 우려에 따른 연준의 선택과 주식 시장 영향 말씀드립니다 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/-4fEB1VAwb4/mqdefault.jpg)

![[종합] 한화생명, 상반기 신계약 CSM 1조 육박…"보장성 보험·리크루팅 집중"](https://img.etoday.co.kr/crop/85/60/2006797.jpg)

![[찐코노미] AI 거품의 실체 '이때' 판명 난다…9월 '빅컷' 할까?](https://img.etoday.co.kr/crop/300/170/2063849.jpg)

![회생절차 협의회 마친 티몬-위메프 [포토]](https://img.etoday.co.kr/crop/300/190/2063829.jpg)