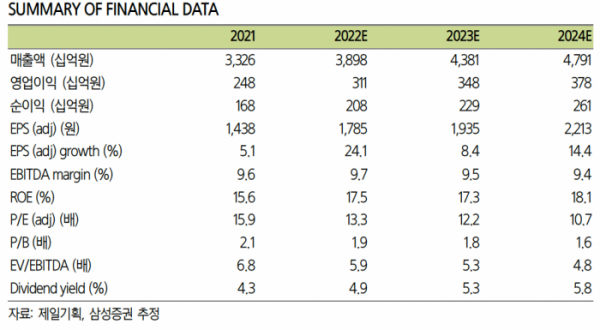

삼성증권은 30일 제일기획에 대해 ‘이번에도 든든하다’며 ‘매수’를 추천했다. 목표주가는 3만4000원을 유지했다.

최민하 삼성증권 연구원은 “2분기 제일기획의 실적은 흔들림 없는 이익 성장 기조를 이어갈 것”이라며 “2분기 매출총이익은 전년동기대비 15.9% 증가한 3663억 원, 영업이익은 21.4% 늘어날 것으로 전망한다”고 전했다.

이어 “영업이익은 컨센서스(857억 원) 상단에 부합하는 튼튼한 이익을 시현할 전망”이라며 “미주 지역을 필두로 국내외 전 지역에서 고른 성장을 시현하며 2분기에도 분기 역대 최대 실적 달성이 유력하다”고 덧붙였다.

신속한 디지털 트랜스포메이션의 진행을 업황이 녹록치 않음에도 성장을 지속할 수 있는 비결로 꼽았다. 시장 불확실성이 커지면서 광고주의 마케팅 효율화 개선 분위기가 이어졌는데, 광고주의 니즈에 맞는 전략을 펼치면서 디지털 분야 신사업에서도 대행 물량을 확대해 나가는 추세란 평가다.

서비스 커버리지를 넓혀온 전략도 주효했다고 봤다. 최 연구원은 “단순 매체대행에서 퍼포먼스 마케틸, 오프라인 팝업스토어, 닷컴, 라이브커머스, 메타버스 마케팅 등 새로운 분야로 대행 영역을 확대해오면서 주요 광고주로부터의 광고 물량 지속 늘려가고 있다”며 “올해 중점을 두고 있는 ‘메타-포메이션’ 전략을 통해 수익 호전을 이어갈 것”이라고 설명했다.

지난해 하반기부터 올해 상반기에 걸쳐 디지털 컨버전스 기업 ‘하이브랩’과 메타버스 전문기업 ‘이브이알스튜디오’에 지분을 투자한 점도 디지털 중심의 역량 강화를 예상했다. 지난달 말 북미 자회사 ‘Mckinney’에서 블루다이아몬드를 신규 광고주로 영입한 사항도 올해 말부터 외형 성장에 힘을 더할 것으로 예측했다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[오늘의 주요공시] POSCO홀딩스·현대엘리베이터·E1 등](https://img.etoday.co.kr/crop/85/60/2050558.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)