(출처=KB증권)

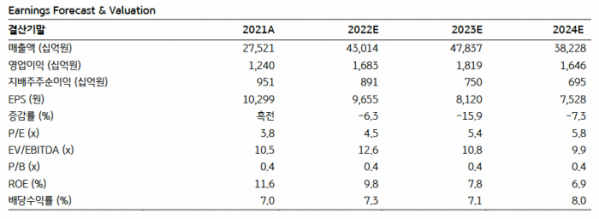

KB증권은 한국가스공사에 대해 ‘내년까지 불어올 순풍’이라며 ‘매수’를 추천했다. 목표주가는 5만8000원으로 기존 4만5000원 대비 28.9% 높여 잡았다.

정혜정 KB증권 연구원은 “높아진 유가와 금리에 힘입어 증가한 적정 투자보수와 해외 광구 실적 개선을 반영, 2024년까지 영업이익 전망치를 평균 20.7% 상향조정했다”며 “올해와 2023년 예상 영업이익은 시장 컨센서스를 각각 3.5%, 3.6% 상회할 것으로 예상한다”고 전했다.

2분기에도 호실적을 이어갈 것으로 봤다. 2분기 연결기준 매출액은 전년 동기 대비 72.8% 증가한 8조4000억 원, 영업이익은 전년 대비 125.7% 뛴 1225억 원을 기록할 것으로 예측했다.

정 연구원은 “예상 영업이익은 시장 컨센서스를 하회하는 수준을 기록할 것”이라며 “적정투자보수의 증가와 해외 자회사들의 수익성 개선으로 영업이익이 전년 동기대비 개선될 것”이라고 전했다.

한국가스공사의 올해 적정투자보수는 전년 대비 30.7% 확대된 것으로 파악된다. 높아진 유가로 운전자금이 늘면서 요금기저가 18.0% 늘었고, 지난해 금리 상승으로 적정투자보수율도 0.4%p 상승했다는 분석이다.

정 연구원은 “한국가스공사의 이익 개선이 올해 하반기부터 내년까지 지속될 것으로 전망한다”며 “최근 매크로 환경이 한국가스공사에는 국내외 양쪽에 긍정적이라고 판단한다”고 강조했다.

![한국, 공급망 확보 뛰어들었지만...한계도 뚜렷 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091451.jpg)

!["이러다 다 죽어"…'불법 사이트' 전쟁 선포한 기업들 [K웹툰 국부 유출下]](https://img.etoday.co.kr/crop/140/88/2092717.jpg)

!["따로, 또 같이"…활동반경 넓힌 블랙핑크, 다음 챕터는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092570.jpg)

![군, 안전불감...내진설계 반영 탄약고 고작 19% [단독][2024 국감]](https://img.etoday.co.kr/crop/140/88/2092730.jpg)

![이복현 “티메프 사태 관련 검찰 협조 중…관계기관 협업 부재 지적 유념해 살피겠다”[2024 국감]](https://img.etoday.co.kr/crop/85/60/2093000.jpg)

![[특징주] 역대 최대 실적 낸 SK하이닉스, 1% 넘게 상승 전환…주가도 승승장구](https://img.etoday.co.kr/crop/85/60/2092926.jpg)

![MG손보 우선협상자에 메리츠화재?…유재훈 예보사장"발표 계획 없다"[2024 국감]](https://img.etoday.co.kr/crop/85/60/2092976.jpg)

!["가입 안하면 손해라더니" 청년도약계좌, 10명 중 1명 '중도해지' [2024 국감]](https://img.etoday.co.kr/crop/85/60/2092940.jpg)

![김병환 "금산분리 규제 완화, 속도감 있게 추진할 것" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2091870.jpg)

![김병환 "MG손보 매각, 절차 따라 신속히 진행할 것" [2024 국감]](https://img.etoday.co.kr/crop/85/60/2087101.jpg)

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![국회 법사위, 안양교도소 현장 시찰 [포토]](https://img.etoday.co.kr/crop/300/190/2092912.jpg)