(출처=DB금융투자)

DB금융투자는 11일 SK텔레콤에 대해 마케팅비용 감소를 반영해 실적 추정치를 소폭 상향한다며, 투자의견 '매수'를 유지하고, 목표주가는 8만2000원으로 상향조정했다.

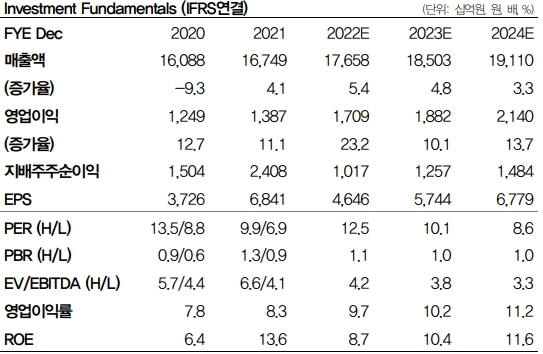

신은정 DB금융투자 연구원은 "SK텔레콤의 1분기 매출액은 4조2772억 원(4.0% yoy), 영업이익 4324억 원(15.6 yoy)으로 시장예상치를 영업이익 기준 상회하는 실적을 시현했다"고 밝혔다.

신 연구원은 "감가상각비와 마케팅비용 등 시장 예상대비 비용 감소폭이 더 컸다"며 "특히 마케팅비용이 이연 상각 효과 종료로 전년과 전 분기 대비 모두 큰 폭(-4.7% yoy, -8.4% qoq)으로 감소하기 시작한 것이 양호한 실적의 주요인으로 분석된다"라고 설명했다.

신 연구원은 "28개월의 마케팅비용 상각 기간의 종료로 2분기에도 개선된 이익을 시현할 것으로 전망된다"며 "안정적인 이동전화수익(2.6% yoy)과 더불어 마케팅비용 및 감가상각비 축소를 반영해 2분기 연결 매출액은 4조3890억 원(6.4% yoy), 영업이익 4833억 원(22.2% yoy)이 예상된다"라고 내다봤다.

이어 "SK텔레콤의 배당 정책에 따라 반영한 올해 연환산 예상 배당 수익률은 현재 주가 기준 5.8% 수준으로 고배당인 점이 긍정적"이라며 "분기 배당으로 주가도 안정적인 흐름을 지속할 것으로 예상된다. 그동안 상대적으로 이익 성장률이 부진했지만,

이번 실적을 통해 마케팅비용 상각 종료로 동사의 확실한 실적 개선을 보여주기 시작한 것으로 판단된다"라고 분석했다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)