(출처=신한금융투자)

신한금융투자는 2일 SK이노베이션에 대해 배터리 사업 우려가 확대되고 있지만, 하반기 수익성이 개선되면 관련 우려는 해소될 것으로 전망하며 목표주가 33만 원, 투자의견 ‘매수’를 유지한다고 밝혔다.

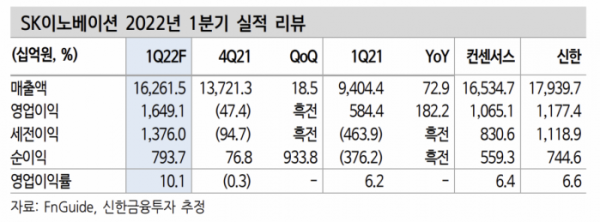

이진명 신한금융투자 연구원은 “SK이노베이션의 1분기 영업이익은 1조6500억 원으로 전 분기 대비 흑자 전환했다”며 “정유 영업이익이 1조5000억 원을 기록하며 호실적을 견인했다. 유가 상승에 따른 대규모 재고평가이익(5882억 원)과 정제마진 강세로 분기 최대 실적을 나타냈다”고 말했다.

이 연구원은 “배터리 출하량은 반도체 수급 부족 영향으로 목표치에 미달한 것으로 추정된다”며 “배터리 영업손실은 2734억 원으로, 메탈 가격 강세에 따른 원재료 상승과 미국ㆍ헝가리 신규 공장 초기 가동 비용이 지속 발생했다”고 설명했다.

이어 “2분기 배터리 매출액과 영업손실은 각각 1조5000억 원, 2358억 원이 예상된다”며 “외형은 성장하겠으나 비연동 메탈 가격 강세에 따른 지속된 원가 부담과 신규 공장 초기 가동 비용이 이어지며 유의미한 적자 폭 축소는 어려울 전망”이라고 짚었다.

그는 “정유 초호황에 따른 호실적에도 주가는 배터리 사업 우려가 부각되며 하락했다”며 “흑자 전환 시점이 4분기에서 지연될 수 있다는 점도 아쉽지만 향후 메탈 가격 안정과 신규 공장 수율 정상화로 하반기 배터리 수익성이 개선될 경우 관련 우려는 점차 해소될 것”이라고 내다봤다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[속보] '사회복무요원 근무' BTS 슈가, 전동킥보드 음주 혐의 조사 中](https://img.etoday.co.kr/crop/140/88/1858197.jpg)

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[특징주] 카카오뱅크, 2분기 역대 최대 실적에 6%↑](https://img.etoday.co.kr/crop/85/60/2061269.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![추경호, 긴급 기자간담회…"8월 임시회 정쟁 휴전" [포토]](https://img.etoday.co.kr/crop/300/190/2061366.jpg)