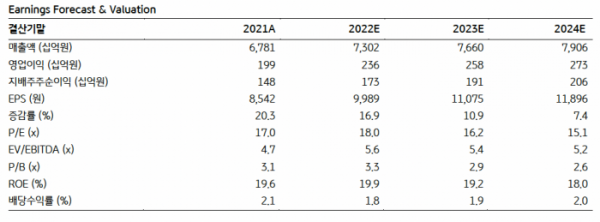

KB증권은 18일 BGF리테일에 대해 ‘기대치를 상회하는 호실적을 전망한다’며 ‘매수’를 추천했다. 목표주가는 21만5000원으로 높여 잡았다.

박신애 KB증권 연구원은 “2022년부터 2024년까지 영업이익 추정치를 각각 2~3% 내외로 상향조정했다”며 “목표주가를 소폭 상향한다”고 전했다.

최근 BGF리테일의 주가 강세에 대해선 편의점 업황 개선에 대한 기대감이 존재하는 가운데 경쟁사 대비 우월한 실적 흐름에 대한 호평이 이어지고 있는 점을 꼽았다. 다만 현 주가는 12개월 선행 주가수익비율이 17배 수준으로 밸류에이션 부담이 다소 존재하는데, 향후 실적 개선폭을 주시하면서 추가 반등 기회를 모색할 거란 예상이다.

올해 1분기 실적은 매출액 1조6677억 원, 영업이익 341억 원으로 각각 전년 대비 11%, 58% 증가할 것으로 전망했다. 특히 영업이익 전망치는 컨센서스를 11% 상회하는 수준이다.

박 연구원은 “오미크론 확산에도 불구하고 편의점 객수에 미치는 부정적 영향을 제한적이었다”며 “음료 카테코리 매출이 견조한 성장세를 이어간 가운데, 가공식품 가격 인상 효과도 기존점 매출 호조에 기여했다”고 전했다.

이어 “특히 자가진단키트 매출이 더해지면서 3월 기존점 매출 성장률은 6% 이상 증가한 것으로 추정된다”며 “고마진 상품을 중심으로 한 매출 성장세에 힘입어 편의점 부문의 영업이익률은 전년동기 대비 0.6%P 개선될 전망”이라고 덧붙였다.

올해 실적은 연결 매출액 7조3020억 원, 영업이익 2361억 원으로 각각 전년 대비 8%, 18% 증가할 것으로 내다봤다. 기존점 매출은 1.5% 성장하고 점포수는 5%(770개) 증가할 거란 추정이다.

박 연구원은 “사회적 거리두기가 완화되면서 편의점 내 취식 수요 증가가 예상된다”며 “등교 정상화에 따른 학교 상권 매출 증가도 기대된다”고 말했다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)