하나금융투자는 14일 세아제강에 대해 실적 개선 가시성이 높아졌다며 투자의견 '매수'를 유지하고, 목표주가는 16만 원에서 20만 원으로 상향조정했다.

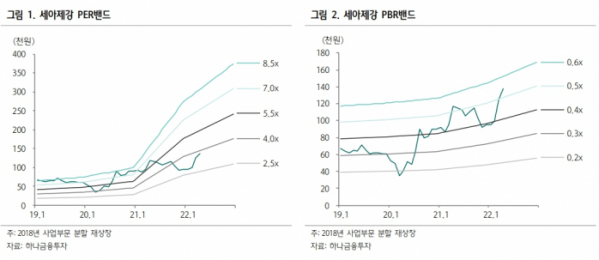

박성봉 하나금융투자 연구원은 "강관 수출의 수익성 개선으로 올해도 전체 실적 개선 가시성이 높아졌고 하반기로 갈수록 해상풍력 및 LNG용 수주도 기대된다"며 "그럼에도 현재 주가는 PER(주가수익비율) 3배, PBR(주가순자산비율) 0.5배에 불과하다"라고 평가했다.

박 연구원은 "1분기 세아제강은 2월 조업일수 감소와 비수기 영향에도 전체 강관 판매량이 전 분기 대비 0.7% 증가한 21만 톤을 기록할 것으로 예상된다"며 "작년 4분기부터의 내수부진이 2월까지 지속되었지만 3월부터는 회복세로 전환된 것으로 판단된다"라고 분석했다.

이어 "내수 강관 스프레드 또한 2월까지 축소됐지만 3월부터 가격 인상 혹은 할인율 축소를 통해 1분기 전체적으로는 전 분기와 유사할 것으로 예상되는 반면, 수출의 경우 미국의 강관 내수 회복 및 원/달러 환율 상승 등의 영향으로 4분기보다도 소폭 확대된 것으로 추정된다"라고 설명했다.

박 연구원은 "글로벌 철강가격 강세와 국내 강관 소재, 각종 부자재 및 물류비 상승을 감안하면 2분기에도 내수 강관 가격의 상승세가 지속될 전망으로 내수 강관 스프레드는 1분기와 유사할 전망이고 성수기 효과로 판매량은 확대될 것으로 예상된다"고 내다봤다.

그러면서 "국제유가가 여전히 높은 수준을 유지하면서 이는 곧 미국의 에너지용 강관 수요 호조를 견인할 전망으로 최근 미국 열연 유통가격까지 큰 폭으로 반등했다는 점을 감안하면 2분기 세아제강의 강관 수출 스프레드 추가 확대 가능성도 배제할 수 없다"라고 진단했다.

![펜싱 여자 사브르, 사상 첫 단체전 은메달…우크라에 역전패 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059844.jpg)

![투자만큼 마케팅 효과도 '톡톡'…'파리올림픽' 특수 누리는 기업은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2059618.jpg)

![[단독] “셀러도 몰랐던 위성몰”…‘큐익스프레스 상장용’ 부풀리기 꼼수[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2059733.jpg)

![삼성전자 바닥 다지나, 하반기 대역전극 펼칠 비장의 카드는 '이것'ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![[티메프發 쇼크] 여행ㆍ상품권 환불 당분간 어려워…"의무 주체 누구" 법리 검토](https://img.etoday.co.kr/crop/85/60/2059842.jpg)

![[티메프發 쇼크] 금융당국, 이커머스와 PG 분리 검토…관리ㆍ감독도 강화](https://img.etoday.co.kr/crop/85/60/2058105.jpg)

![티메프 사태가 부른 이커머스 정산주기 논란…컬리 IPO 빨간불 켜지나 [티메프發 쇼크]](https://img.etoday.co.kr/crop/85/60/2059702.jpg)

![[투자전략] 엔화 강세 시대 유망종목은…“자동차·화학·반도체”](https://img.etoday.co.kr/crop/85/60/2045168.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)