DB금융투자가 삼성전기에 대해 현재 주가가 낮다고 판단하며 목표 주가 27만 원, 투자 의견 ‘매수’를 유지했다.

권성률 DB금융투자 연구원은 11일 “삼성전기 최저 주가수익비율(P/E)을 보면 적층세라믹콘덴서(MLCC) 영업이익률이 5% 미만이었던 2014년 P/E 5.9배, MLCC 호황 때 피크 찍고 내려오던 2018년 10.2배, 코로나19로 패닉 상태에 갔던 2020년 10.2배가 있다”고 했다.

권 연구원은 “2년 P/E는 9.4배인데 과연 지금이 그때보다도 못한가 투자자에게 묻고 싶다”며 “MLCC, 패키지솔루션 2개의 주력 사업부 영업이익률이 20% 넘어가는 지금 시점에 최저 P/E 밑에 있다니 주가의 가볍고 낮음에 놀랍다”고 했다.

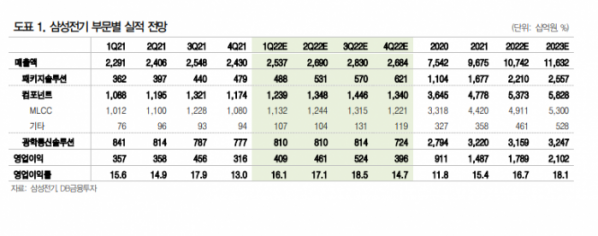

그는 “우크라이나-러시아 전쟁, 원자재 가격 상승, 환율 급등 등 최근 어지러운 여러 매크로 변수 속에서도 삼성전기의 1분기 실적은 기대에 부합할 전망”이라고 예측했다.

권 연구원은 “회사의 주력인 MLCC는 원재료 비중이 20% 정도에 불과해 원자재 가격 상승 영향이 별로 없고, 수출 비중이 높아 환율 상승은 오히려 플러스 변수가 될 수 있다”고 설명했다. 그는 “MLCC는 PC향, 커모디티 제품 위주로 소폭 수요가 회복되고 있고 주력인 스마트폰향 MLCC는 2분기부터 반등이 나올 것으로 보인다”고 했다.

권 연구원은 “패키지 솔루션은 호황의 중심에 있어 20%대 영업이익률로 진입한다”며 “이에 따라 1분기 영업이익은 4088억 원으로 컨센서스(4060억 원)에 부합할 것”이라고 했다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[오늘의 주요공시] POSCO홀딩스·현대엘리베이터·E1 등](https://img.etoday.co.kr/crop/85/60/2050558.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)