(자료출처=유진투자증권)

한화투자증권이 현대해상에 대해 저평가 구간이라며 목표 주가 3만7000원, 투자 의견 ‘매수’를 유지했다.

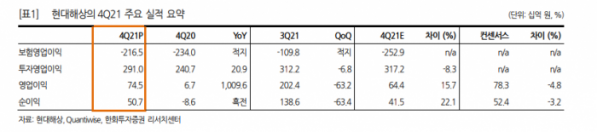

김도하 한화투자증권 연구원은 23일 “지난해 배당 성향을 26.5%로 상향하며 시장 기대를 6% 상회하는 배당 금액을 결정했다”며 “내년 IFRS17 도입 후 주당 배당금(DPS)은 더욱 상승할 것으로 전망된다”고 예측했다.

김 연구원은 “2023년부터 실손 보험료 갱신의 누적 효과가 본격적으로 예상되는 점도 긍정적”이라며 “회계 기준상의 경상 자기자본이익률(ROE) 8% 대비로 저평가된 것으로 판단”이라고 말했다.

그는 “2022년 사업비율은 전년과 유사한 수준으로 추정된다”며 “모집수수료 억제 효과는 소멸하나 보험료 수입 증가 및 신계약의 소폭 감소를 가정했기 때문”이라고 했다.

이어 김 연구원은 “꾸준한 신계약 유치로 위험 보험료 성장률이 두 자릿수를 유지하고 있는 점도 손익에 긍정적”이라며 “다만 일반 및 자동차 손해율 상승으로 합산 비율은 0.5%포인트 상승을 전망한다”고 했다.

김 연구원은 “경상 투자수익률이 유지되면서 순이익은 3% 감소할 것으로 추정한다”며 “단, 장기보험의 일부 추가 출재를 반영해 순이익을 이전 추정 대비 3% 상향했다”고 덧붙였다.

![한국, 공급망 확보 뛰어들었지만...한계도 뚜렷 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091451.jpg)

!["이러다 다 죽어"…'불법 사이트' 전쟁 선포한 기업들 [K웹툰 국부 유출下]](https://img.etoday.co.kr/crop/140/88/2092717.jpg)

!["따로, 또 같이"…활동반경 넓힌 블랙핑크, 다음 챕터는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092570.jpg)

![군, 안전불감...내진설계 반영 탄약고 고작 19% [단독][2024 국감]](https://img.etoday.co.kr/crop/140/88/2092730.jpg)

![[날씨]일교차 크고 최저기온 '뚝'…아침 최저 3도](https://img.etoday.co.kr/crop/140/88/2092687.jpg)

![[단독] “루카셴코, 방북 가능성 커져”...북한, 친러 벨라루스와도 협력 강화](https://img.etoday.co.kr/crop/140/88/2092578.jpg)

![[오늘의 핫이슈] 미국 10월 제조업 구매관리자지수 발표](https://img.etoday.co.kr/crop/85/60/2092822.jpg)

![[글로벌 증시요약] 뉴욕 증시, 금리 상승 속 부담감 증가](https://img.etoday.co.kr/crop/85/60/2092820.jpg)

![[환율전망] “글로벌 강달러 기조 연장에 상승 압력…1380원 초반 등락 예상”](https://img.etoday.co.kr/crop/85/60/2092267.jpg)

![[채권뷰] 한국수력원자력, 1685억 원 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2092806.jpg)

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![안중근 의사 하얼빈 의거 115주년 기념 특별전 '개막' [포토]](https://img.etoday.co.kr/crop/300/190/2092653.jpg)