(자료출처=미래에셋증권)

미래에셋증권이 삼성SDI에 대해 심각한 저평가 상태라고 분석하며 목표 주가 130만 원을 유지했다. 투자 의견은 ‘매수’다.

3일 김철중 연구원이 최근 주가 하락으로 괴리율 확대됐음에도 목표주가를 조정하지 않는 이유는 △단기 실적 부진에도 중장기 성장성 훼손되지 않았다고 판단하며 △최근 주가 하락의 주된 요인이 LG에너지솔루션(LG엔솔) 상장에 따른 수급 이슈 등이다.

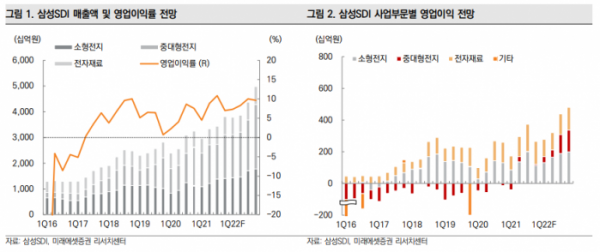

김 연구원은 “2022년 배터리 부문 예상 영업이익 1조 원으로 LG엔솔과 유사할 것으로 전망”이라며 “이번 4분기 콘퍼런스콜을 통해 전기차(EV)용 원통형 배터리 증설과 스텔란티스와의 미국 합작법인(JV) 설립 구체적으로 언급. 해외 증설 점진적으로 진행 중”이라고 했다.

그는 “영업이익(은) 2657억 원으로 예상치 하회한다"면서 △EV용 배터리 소폭 적자 전환 △경영성과급 600억~700억 원 수준 지급을 원인으로 지목했다. 김 연구원은 “4분기 실적을 바닥으로 연간 실적 우상향 전망”이라며 “특히 EV용 배터리는 과거 계절성에서 벗어나기 시작”이라고 봤다.

김 연구원은 “금리 상승, LG엔솔 상장으로 인한 수급 리밸런싱. 펀더멘탈과 무관한 과도한 주가 하락”이라며 “삼성SDI는 보수적인 증설로 동종 기업 대비 할인을 받아왔으나, 이번 콘퍼런스콜을 통해 미국 증설 및 원통형 EV 증설 구체적으로 언급”이라고 했다. 이어 “과거 대비 추가적인 할인율 적용은 제한적”일 것이라고 내다봤다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[종합] 코스피 2%대 상승세…삼성전자·SK하닉 ↑](https://img.etoday.co.kr/crop/85/60/2061399.jpg)

![[특징주] 카카오뱅크, 2분기 역대 최대 실적에 6%↑](https://img.etoday.co.kr/crop/85/60/2061269.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![추경호, 긴급 기자간담회…"8월 임시회 정쟁 휴전" [포토]](https://img.etoday.co.kr/crop/300/190/2061366.jpg)