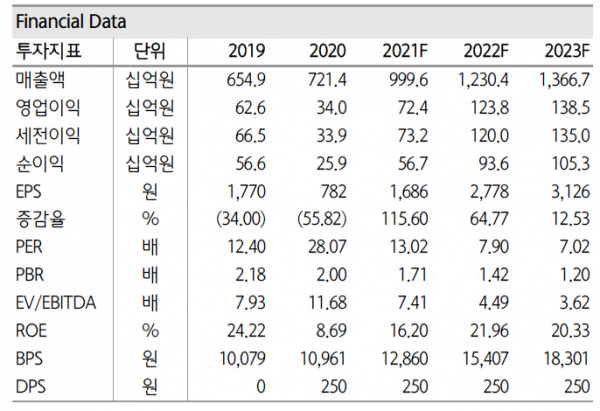

하나금융투자는 3일 비에이치에 대해 ‘4분기 실적 상향이 예상된다’며 ‘매수’를 추천했다. 목표주가는 3만2000원으로 높여 잡았다.

김록호 하나금융투자 연구원은 “비에이치는 Pro 라인업향으로 부품을 공급하고 있고 아이폰 13 시리즈 중에서도 Pro와 Pro Max의 반응이 양호하게 전개되고 있어 통상적인 4분기와 달리 전분기 대비 매출액이 증가할 것으로 판단한다”며 “전분기 대비 매출액과 영업이익이 증가해 실적의 방향이 전환될 것으로 기대된다”고 밝혔다.

비에이치의 올해 4분기 매출액은 3648억 원, 영업이익은 448억 원으로 각각 전년 대비 57%, 1697% 증가할 것으로 내다봤다. 이는 현재 컨센서스를 각각 18%, 28% 상회하는 호실적이란 분석이다.

내년도 매출액은 1조 2304억 원, 영업이익은 1238억 원으로 전망했다. 각각 전년 대비 23%, 71% 늘어난 수치다. 김 연구원은 “영업이익은 2018년 910억 원 이후 무려 4년만의 최대치 갱신으로 유의미하다는 판단”이라며 “오미크론 확산 및 아이폰 13시리즈 수요의 불확실성이 상존하는 분위기에서 단기 실적의 상향과 가시성은 차별화될 수 있는 투자포인트”라고 설명했다.

이어 “국내 고객사향은 폴더블 스마트폰의 출하량 증가, 북미 고객사향은 아이폰 프로 라인업의 호조와 경쟁업에 사업 정리로 인한 점유율 확대를 통해 가시적인 외형 증가가 가능할 전망”이라며 “5G 안테나 및 전기차향 매출액도 전방산업의 수요 증가와 비에에치의 CAPA 증설로 인해 외형 성장에 기여할 것으로 판단한다”고 전했다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[특징주] 한미사이언스, 경영권 분쟁 재점화에 7%↑](https://img.etoday.co.kr/crop/85/60/2046811.jpg)

![[특징주] 두산테스나, 2206억 원 규모 공장 신설 소식에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 넥슨게임즈, 신작 흥행 소식에 5.8% 상승](https://img.etoday.co.kr/crop/85/60/2046794.jpg)

![[종합] 코스피, 52주 고점 찍고 2810대…코스닥도 오름세](https://img.etoday.co.kr/crop/85/60/2046792.jpg)

![[이슈&인물]“이제 스타트업이라 불러주세요”…최성환 리서치알음 대표 ‘AI 투자사업’ 출사표](https://img.etoday.co.kr/crop/85/60/2046755.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)