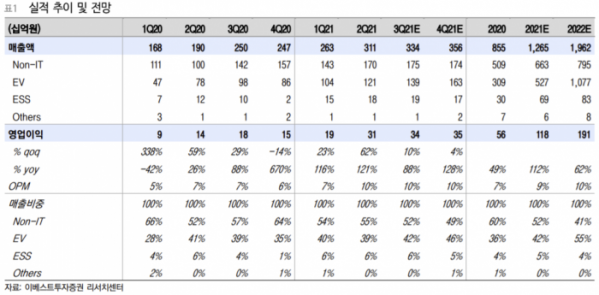

▲에코프로비엠 실적 추이 및 전망

이베스트투자증권은 13일 에코프로비엠에 대해 또 한번의 동력(모멘텀)이 기대된다며 투자의견 ‘매수’, 목표주가는 52만8000원으로 상향 조정했다.

이인나 이베스트투자증권 연구원은 2022년 기준 국내 2차전지 양극재 기업 상단 주가수익비율(PER) 멀티플(Multiple)을 적용해 목표주가를 상향 조정했다고 설명했다.

그는 “에코프로비엠은 국내 양극재 기업 중 가장 영업이익률이 높다”며 “향후 수직계열화를 통해 이익률은 점차 높아질 것으로 기대한다”고 말했다. 이어 “ 높은 양극재 기술력을 바탕으로 SK이노베이션과 삼성SDI 중심 대규모 수주가 이어지고 있다”면서 “상단 PER Multiple 적용이 유효하다”고 판단했다.

이 연구원은 “에코프로글로벌을 통해 현지 해외공장을 설립하면 전구체, 리사이클링 등 수직계열화 형태가 될 것이다”라면서 “현재 에코프로CNG는 기존 계획대로 건식 리사이클링이 이미 시작됐으며, 4분기 내 습식이 시작될 것이다”라고 전망했다.

그는 “에코프로이노베이션에서 하반기나 2022년 초부터 수산화리튬 가공을 시작할 것이다”라면서 “기존 증설 계획에서 미국 현지 투자에 대한 규모가 구체화될 때 그 규모는 최소 매해 3만 톤 이상 확대될 것이다”라고 말했다.

또 그는 “증설 규모가 확대될 때마다 실적 추정 상향으로 밸류는 낮아질 것이다”라면서 “이에 따라 주가 업사이드는 더욱 확대될 것이다”라고 내다봤다.

![한국, 공급망 확보 뛰어들었지만...한계도 뚜렷 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091451.jpg)

!["이러다 다 죽어"…'불법 사이트' 전쟁 선포한 기업들 [K웹툰 국부 유출下]](https://img.etoday.co.kr/crop/140/88/2092717.jpg)

!["따로, 또 같이"…활동반경 넓힌 블랙핑크, 다음 챕터는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092570.jpg)

![군, 안전불감...내진설계 반영 탄약고 고작 19% [단독][2024 국감]](https://img.etoday.co.kr/crop/140/88/2092730.jpg)

![[날씨]일교차 크고 최저기온 '뚝'…아침 최저 3도](https://img.etoday.co.kr/crop/140/88/2092687.jpg)

![[단독] “루카셴코, 방북 가능성 커져”...북한, 친러 벨라루스와도 협력 강화](https://img.etoday.co.kr/crop/140/88/2092578.jpg)

![[오늘의 투자전략] 코스피, 금리 상승 부담으로 조정…SK하닉·현대차 등 실적 주목](https://img.etoday.co.kr/crop/85/60/2091250.jpg)

![[오늘의 IR] SK하이닉스, 3분기 경영실적 발표](https://img.etoday.co.kr/crop/85/60/2092790.jpg)

![“중국 ‘뷰티풀 디레버리징’ 시작…IT·배당 ETF 추천”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/85/60/2092787.jpg)

![[오늘의 증시일정] 스타코링크·HL D&I·제주은행·삼성E&A 등](https://img.etoday.co.kr/crop/85/60/2092785.jpg)

![[종합]시중은행, 인천 왕길동 산업단지 화재 피해 금융 지원 나선다](https://img.etoday.co.kr/crop/85/60/2086206.jpg)

![[종합]3Q 호실적 낸 JB금융 "하반기, 내년 주주환원 강화ㆍ대출 확대"](https://img.etoday.co.kr/crop/85/60/2092575.jpg)

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![안중근 의사 하얼빈 의거 115주년 기념 특별전 '개막' [포토]](https://img.etoday.co.kr/crop/300/190/2092653.jpg)