IBK투자증권은 10일 SK에 대해 주목할 이유가 충분하다며 투자의견 ‘매수’와 목표주가 42만 원을 유지했다.

김장원 IBK투자증권 연구원은 "지난해 신종 코로나바이러스 감염증(코로나19)으로 시장 상황이 안 좋았고, 주요 원자재 가격도 비우호적으로 주력계열사의 실적이 부진했다”면서 “하지만 올해는 수익 변수 개선 등 상황이 반전돼 실적이 개선됐다"고 분석했다.

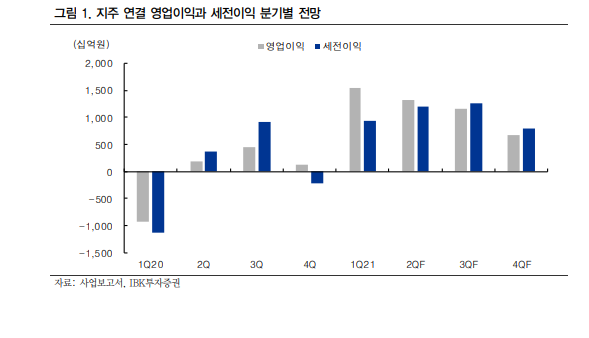

김장원 연구원은 “1분기 이노베이션, 텔레콤, E&S의 수익 개선으로 지주 연결 영업이익과 순이익 지난해 같은 기간보다 흑자 전환했다”며 “우호적인 실적 변수가 2분기 이후에도 이어져 실적 개선세가 지속될 것”이라고 전망했다.

김 연구원은 "SK는 SI사업을 가진 사업지주이면서 투자에도 매우 적극적”이라며 “머티리얼즈, 실트론 등과 같이 인수합병(M&A) 투자도 있었고, 지분 확보 목적의 투자도 있다며 지분 투자가 상황에 따라 사업으로 추가될 가능성도 얼마든지 예상할 수 있다”고 평가했다.

그는 “투자 대상은 반도체 소재를 중심으로 한 소재, 바이오, 에너지, 모빌리티를 포함한 미래성장 후보 등 5개 분야에 집중하고 있는데, 모두 SK의 주력 사업이라고 볼 수 있다”며 “사업과 제품 라인업을 추가함으로써 사업성을 강화하고, 잘 아는 분야에 투자함으로써 실패 확률을 낮추는 효과를 거둘 수 있다”고 내다봤다.

이어 “현재까지 투자금액은 7조4000억 원으로 상장기업의 M&A는 이미 기대 효과를 충족했고, 다른 투자 대상도 시간이 갈수록 투자가치가 커질 가능성이 크다”며 “이는 사업적 가치와 함께 주주환원에도 기여하게 될 것”이라고 덧붙였다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[특징주] 셀트리온, 분기 최대 매출에 10%↑](https://img.etoday.co.kr/crop/85/60/2061408.jpg)

![[종합] 카카오뱅크, 상반기 역대 최대 실적..."신사업 진출 문제없어"](https://img.etoday.co.kr/crop/85/60/1936178.jpg)

![[특징주] 랩지노믹스, 매출 60% 차지 국내 진단 기업 유일 미 현지화…코로나19 급증에 상승세](https://img.etoday.co.kr/crop/85/60/2061269.jpg)

![[종합] 코스피 2%대 상승세…삼성전자·SK하닉 ↑](https://img.etoday.co.kr/crop/85/60/2061399.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![폭염은 계속되도 시나브로 가을 [포토]](https://img.etoday.co.kr/crop/300/190/2061423.jpg)