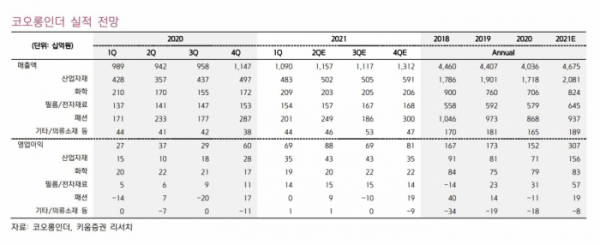

키움증권은 31일 코오롱인더에 대한 매수 의견과 목표가 10만 원을 유지한다고 밝혔다. 전 사업부문의 실적 개선이 가속화될 것으로 전망해서다.

이동욱 키움증권 연구원은 “올해 2분기 영업이익이 작년 동기 대비 약 138.8% 증가하며 어닝 서프라이즈를 기록할 전망”이라면서 “전 사업부문 실적 개선의 영향”이라고 설명했다.

우선 산업 자재 영업이익은 431억 원으로 작년 동기 대비 326.7% 증가할 전망이다.

이 연구원은 “주력 제품인 타이어코드ㆍ아라미드의 수급 타이트 현상이 지속되는 가운데, 코오롱플라스틱ㆍ코오롱글로텍 등 자동차 소재ㆍ부품 관련 자회사들의 실적이 동반 증가하고 있고, 베트남ㆍ중국 타이어코드ㆍ에어백 법인의 실적 개선이 예상된다”고 말했다.

화학 영업이익은 201억 원으로 약 10%의 영업이익률을 기록할 전망이다.

이 연구원은 “원재료 가격 상승 및 수요 증가로 코오롱인더의 석유 수지 판가가 인상됐고, 차별화 석유 수지 증설분(1.3만 톤)의 상업 가동이 2분기부터 본격적으로 반영될 전망이며, 전자재료(CCL)용 에폭시수지는 일관생산체제의 강점을 바탕으로 5G 수요 증가, 비할로겐(Halogen Free), 무연(Lead Free) 등 친환경 제품 수요 증가로 최근 실적이 급성장하고 있다“고 설명했다.

또 필름ㆍ전자재료 영업이익은 146억 원으로 작년 동기 대비 151.0% 증가하고, 패션 영업이익은 95억 원으로 작년 동기 대비 41.7% 늘어날 것으로 내다봤다.

이 연구원은 “포장용 필름의 수요가 견고하고, 지속해서 진행했던 포트폴리오(디스플레이/화학용 투명 접착필름(OCA)/적층세라믹콘덴서(MLCC)/전기차 이차전지용 필름소재 등) 개선 효과가 발생하고 있다”면서 “패션부문은 준성수기로 외형(아웃도어 등)이 커지며 고정비 절감 효과가 나타날 것”으로 판단했다.

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2048356.jpg)

![‘최애의 아이 2기’ 출격…전작의 ‘비밀’ 풀릴까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2048320.jpg)

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

!['우승 확률 60%' KIA, 후반기 시작부터 LG·SSG와 혈투 예고 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2048363.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[오늘의 주요 공시] LG엔솔ㆍHD현대미포ㆍHD현대중공업ㆍ커넥트웨이브 등](https://img.etoday.co.kr/crop/85/60/2047054.jpg)

![[장외시황] 비상장주식, 하락 마감…아이에스티이, 9.43%↑](https://img.etoday.co.kr/crop/85/60/2048382.jpg)

![[종합] 삼성전자 0.3% 오르자 코스피 2860선 아래 약보합 마감…환율 3원↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

③](https://img.etoday.co.kr/crop/85/60/2040028.jpg)

②](https://img.etoday.co.kr/crop/85/60/2048381.jpg)

①](https://img.etoday.co.kr/crop/85/60/2047445.jpg)

![[급등락주 짚어보기] 사조그룹주, 증권사 ‘사조대림’ 저평가 분석에 상한가](https://img.etoday.co.kr/crop/85/60/2048318.jpg)

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2048356.jpg)

![삼성전자, 노조 총파업에도 52주 신고가 또 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2048345.jpg)