KTB투자증권은 14일 NHN한국사이버결제에 대한 매수 의견을 유지하고 목표가는 기존 8만 원에서 6만5000원으로 하향한다고 밝혔다. 하반기부터 본격적 성장성이 부각될 것으로 전망했다.

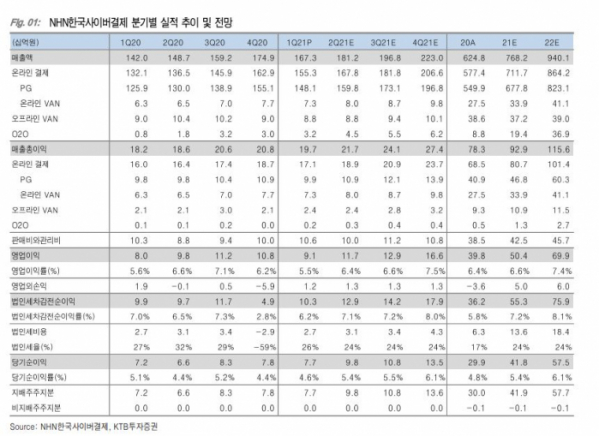

NHN한국사이버결제 1분기 매출액은 1670억 원, 영업이익 90억 원으로 전년 동기보다 각각 17.8%, 14.4% 상승했다.

김진구 KTB투자증권 연구원은 “기업가치 측면에서 중장기 업사이드는 해외 가맹점 추가와 O2O(온라인과 오프라인을 연결) 사업 확장성으로 요약할 수 있다”면서 “현재 애플/테슬라 등 글로벌 메이저 가맹점 확보를 통해 추가 가맹점 확보에 매우 유리한 입지를 구축했다”고 말했다.

이어 김 연구원은 “올해 구글을 시작으로 글로벌 콘텐츠사 중심 가맹점을 추가로 모색할 예정”이라면서 “올해 해외 가맹점 거래액은 4조 원으로 전년 대비 63% 증가할 것으로 전망한다”고 덧붙였다.

이에 따라 해외 가맹점 거래액이 NHN한국사이버결제 전체 거래액에서 차지하는 비중은 2020년 9%에서 2021년 12%로 예상했다.

김 연구원은 “올해 하반기부터 주요 가맹점 추가 효과가 실적으로 반영될 것”이라면서 “온기 효과가 반영될 2022년 해외 가맹점 거래액 비중은 15%로 늘어날 것”이라고 전망했다.

O2O 사업 경우 경기도 공공배달앱 서비스가 연내 경기도 전 지역 서비스 확대 예정으로 이에 따른 거래액 증가로 분기별 매출 증가세를 이어갈 수 있을 것으로 판단했다.

김 연구원은 “페이코오더 계약 가맹점 수는 1분기 말 기준 7만1000개로 분기별 증가세를 이어가고 있다”면서 “다만 공공배달앱 사업이 일정 수준 궤도에 오른 이후 페이코오더 사업의 확장성이 강화될 것으로 판단되기에 페이코오더 성과는 올해 하반기부터 차례로 나타날 것으로 전망”이라고 말했다.

마지막으로 그는 “결론적으로 해외 가맹점 추가 및 O2O 사업 강화가 올해 하반기부터 차례로 나타날 것을 감안, 신규사업에 대한 성과를 순연 적용하여 실적에 반영한다”고 덧붙였다.

![판매대금 지연·빼가기가 관행? 구영배 근자감이 火 자초 [제2의 티메프 사태 막자]](https://img.etoday.co.kr/crop/140/88/2060404.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![갈피 못 잡은 비트코인, 5만5000달러 선에서 등락 거듭 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2061777.jpg)

![청년 없으면 K-농업 없다…보금자리에서 꿈 펼쳐라 [K-푸드+ 10대 수출 전략산업⑤]](https://img.etoday.co.kr/crop/140/88/2060353.jpg)

![박태준, 58㎏급 '금빛 발차기'…16년 만에 남자 태권도 우승 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061642.jpg)

![[특징주] 바이오스마트, 코로나19 한동안 재유행...국내 최초 식약처 허가 타액 PCR 검사키트 부각](https://img.etoday.co.kr/crop/85/60/2061457.jpg)

![[특징주] 브랜드엑스코퍼레이션, 2분기 호실적에 강세](https://img.etoday.co.kr/crop/85/60/2061734.jpg)

![[정치대학] '정치 일타강사' 박성민 "영수회담 성사 가능성 없다"](https://img.etoday.co.kr/crop/300/170/2061601.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)