(자료 = NH투자증권)

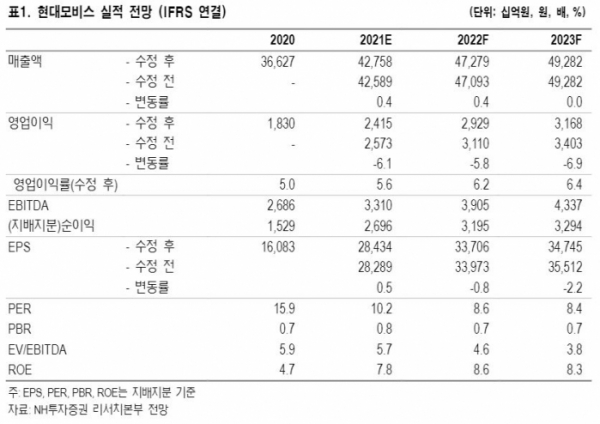

NH투자증권은 26일 현대모비스에 대해 전동화 사업의 중장기 성장 잠재력과 향후 현대차그룹 지배구조 개편 가능성 등이 기대요인이라며 목표주가 53만 원과 투자의견 ‘매수’를 유지했다.

조수홍 NH투자증권 연구원은 “1분기 실적이 예상대비 부진했고 반도체 수급 이슈 등 단기 공급 불안요인 존재한다”면서 “그러나 글로벌 수요가 양호하며 전동화 사업 확대에 따라 모듈 부문의 중장기 외형 성장 및 수익성 개선 가능성에 주목할 필요가 있다”고 분석했다.

그러면서 “전기차전용플랫폼(E-GMP) 도입 본격화로 2분기부터 현대차그룹 핵심부품 공급사로서 중장기 성장 잠재력이 확대될 것”이라고 전망했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥은 ↑](https://img.etoday.co.kr/crop/85/60/2097743.jpg)

![[채권뷰] 현대해상, 4000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097728.jpg)

![[채권뷰] 삼성바이오로직스, 3406억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097727.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)