유안타증권은 20일 태웅로직스가 올해 물류 증가와 함께 운송료 상승으로 수혜를 볼 것으로 내다봤다. 하지만 투자의견은 제시하지 않았다.

안주원 유안타증권 연구원은 “태웅로직스는 3자 물류 회사로 국제 물류, CIS 물류 및 프로젝트 물류 사업을 영위하고 있다”면서 “국제 물류가 매출액에서 가장 큰 비중을 차지하고 있고, 20여 년간 국내 석유화학업체들과 거래하며 축적된 영업력을 기반으로 매년 안정적인 물량을 확보하고 있다”고 설명했다.

이어 그는 “프로젝트와 CIS 물류는 복합운송 형태로 진행되고 통관 서비스 등 종합물류 서비스를 제공하고 있는 만큼 진입장벽이 높고 수익성이 좋다”고 덧붙였다.

태웅로직스는 석유화학제품 외 화공 플랜트, 백색가전 등 다양한 영역에서의 운송 경험이 있다. 남미, 유럽, CIS 등 특정 산업 및 지역에 특화되어 있지 않은 것도 강점이다.

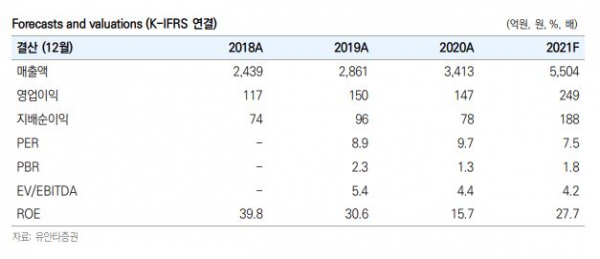

안 연구원은 “2020년 국제 물류 매출액은 2000억 원을 상회했고, CIS 물류도 백색가전 및 주변 지역으로의 물동량 증가로 향후 성장세 강화될 것으로 예상한다”면서 “태웅로직스는 2019년 상장을 통해 공모 자금 225억 원이 유입됐고, 신용등급도 꾸준히 상향되면서 자금조달도 쉬워지고 있다”고 말했다.

태웅로직스는 올해 매출액이 전년 대비 61.3% 증가한 5504억 원, 영업이익은 69.9% 증가한 249억 원을 기록할 것으로 실적전망 공시를 내놓았다.

안 연구원은 “석유화학제품 주력의 국제 물류는 지난해 확보한 신규거래처들의 물량 증가와 함께 해상 운송 서비스 수수료 상승으로 전년 대비 약 50% 성장을 전망한다”면서 “지난해 인수한 GLS코리아(해외 이주화물 및 전시화물 운송)와 세중종합물류(국내 내륙운송)를 통한 신규 매출액 약 500억 원도 더해져 고성장할 것으로 예상한다”고 판단했다.

![연휴에도 이렇게 덥다고요?…10년간 추석 날씨 어땠나 [해시태그]](https://img.etoday.co.kr/crop/140/88/2075891.jpg)

![“축구장 280개 크기·4만명 근무 최첨단 오피스” 中 알리바바 본사 가보니 [新크로스보더 알리의 비밀]](https://img.etoday.co.kr/crop/140/88/2075745.jpg)

![[단독] 직매입 키우는 ‘오늘의집’…물류센터 2000평 추가 확보](https://img.etoday.co.kr/crop/140/88/2075888.jpg)

!["통신 3사 평균요금, 알뜰폰보다 무려 3배 높아" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075912.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[종합]"급증세 막되 실수요자 보호해라" 모순적 주문에 고심 깊어진 은행들](https://img.etoday.co.kr/crop/85/60/2075602.jpg)

![[오늘의 주요공시] DB금융투자·HMM·하이소닉 등](https://img.etoday.co.kr/crop/85/60/2075451.jpg)

![[급등락주 짚어보기] 베셀·코콤·우리바이오 등 드론 관련주 일제히 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2075930.jpg)

![[정치대학] 박성민 "김건희 여사, 도덕적 책임 져야"](https://img.etoday.co.kr/crop/300/170/2075973.jpg)

![2024 제대군인 취·창업박람회 찾은 장병들 [포토]](https://img.etoday.co.kr/crop/300/190/2075828.jpg)