(자료제공=신한금융투자)

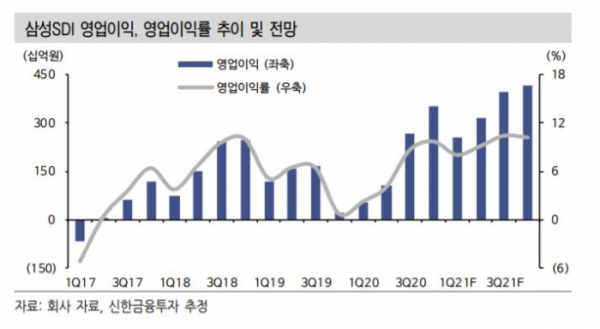

신한금융투자가 14일 삼성SDI에 대해 배터리 사업의 호재를 맞이했다고 주목했다. 목표주가는 기존 75만 원에서 90만 원으로 상향하고 투자의견 매수를 유지했다.

소현철 신한금융투자 연구위원은 "테슬라의 전기차 판매와 애플의 자율주행 전기차 시장 진입 등 글로벌 전기차 패권경쟁이 배터리 사업에도 긍정적 영향을 미칠 것"이라고 말했다.

이에 따라 "2021년 자동차용 배터리 매출액은 5조7850억 원으로 2020년 3조8850억 원 대비 48.9% 증가하고 영업이익은 2620억 원으로 2020년 영업적자에서 턴어라운드를 기록할 전망"이라고 말했다.

그러면서 "주가가 1년 동안 3배 상승했기 때문에 추가 상승에 대한 부담이 있겠지만, 최근 미국 업체들이 전기차 확대를 공격적으로 확대하고 있다"며 "구조적 변화에 따른 수혜에 초점을 맞춰야 할 때"라고 판단했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥은 ↑](https://img.etoday.co.kr/crop/85/60/2097743.jpg)

![[채권뷰] 현대해상, 4000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097728.jpg)

![[채권뷰] 삼성바이오로직스, 3406억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097727.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)