유안타증권은 5일 코웨이에 대해 말레이시아와 미국 서부 등 해외 사업의 성장성이 기대된다고 평가했다. 이에 투자의견을 중립에서 매수로, 목표주가 역시 8만8000원에서 9만6000원으로 상향 조정했다.

이진협 유안타증권 연구원은 "대주주 지분 매각 이슈와 배당 축소, CS닥터 정규직화와 그에 따른 파업, 신종 코로나바이러스 감염증(코로나19) 등 회사를 둘러싼 대내외적 이슈들이 지난해부터 올해 3분기까지 지속해 해당 잡음들이 해소되기 전까지는 보수적인 접근을 권고한 바 있다"면서 "그러나 3분기를 기점으로 코웨이를 둘러싼 불확실성이 대부분 해소된 상황으로 이해하고 있으며, 이제는 영업가치에만 집중할 때라고 판단한다"고 말했다.

즉 대주주 지분 매각은 일단락됐고, 배당 축소에 대한 투자자의 인지도는 시간이 지나 높아졌으며 이에 다른 수급적인 이슈도 해소됐다는 것이다. 이 연구원은 "2021년 CS닥터 정규직화에 따른 별도부문 감익은 불가피할 수 있다"면서도 "성장동력인 말레이시아 성장성은 더욱 부각되고 있으며 미 서부에서의 산불의 영향으로 동사의 현지 인지도가 높아지고 있다는 점도 미국에서의 향후 성장성을 기대케 한다"고 말했다.

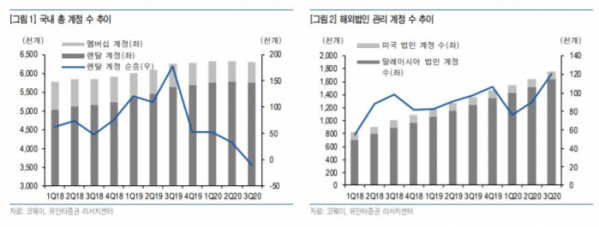

실제로 회사는 해외 법인에 힘입어 3분기 호실적을 기록했다. 코웨이의 3분기 매출액은 지난해 같은 기간보다 5.4% 증가한 8004억 원, 영업이익은 20.2% 증가한 1686억 원을 기록했다. 영업이익의 경우 시장 컨센서스(1484억 원)를 웃도는 것이다.

이 연구원은 "말레이시아 법인의 매출액은 전년 동기 대비 33.8% 늘어난 1788억 원, 영업이익은 108.8% 증가한 296억 원을 기록했다"면서 "렌탈계정 순증이 12만 개 수준으로 높아진 것이 호실적을 견인했다"고 설명했다. 이어 "미국법인의 경우 매출액이 130.7% 늘어난 518억 원, 영업이익은 118억 원으로 흑자 전환했다"면서 "미국 서부의 산불 영향으로 공기청정기의 시판 수요가 급증한 영향에 기인한다"고 덧붙였다.

![K-코인 신화 위믹스…신화와 허구 기로에 섰다 [위메이드 혁신의 민낯]](https://img.etoday.co.kr/crop/140/88/2075354.jpg)

![[르포]유주택자 대출 제한 첫 날, 한산한 창구 "은행별 대책 달라 복잡해"](https://img.etoday.co.kr/crop/140/88/2075314.jpg)

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[환율전망] “글로벌 달러 강세 영향…1340원 중반대 등락 예상”](https://img.etoday.co.kr/crop/85/60/2075459.jpg)

![[오늘의 핫이슈] 미국, 레드북 소매판매지수 발표](https://img.etoday.co.kr/crop/85/60/2075462.jpg)

![[글로벌 증시요약] 뉴욕 증시, 과매도·금리 인하 기대로 저가 매수세 유입되며 반등](https://img.etoday.co.kr/crop/85/60/2075461.jpg)

![[오늘의 IR] 에이피알, 당사에 대한 투자자 이해도 제고](https://img.etoday.co.kr/crop/85/60/2075451.jpg)

![[오늘의 증시리포트] SK텔레콤, 2028년 AI 매출 30% 중반대 목표](https://img.etoday.co.kr/crop/85/60/2075445.jpg)

![[오늘의 증시일정] 롯데리츠·영풍제지·KG스틸 등](https://img.etoday.co.kr/crop/85/60/2075447.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![우체국, '추석 명절 우편물 특별소통' 돌입... 센터 가득한 택배 박스 [포토]](https://img.etoday.co.kr/crop/300/190/2075433.jpg)