▲자료제공=신한금융투자

신한금융투자는 SBS에 대해 판권을 앞세운 중장기 사업구조 개선, 저점을 통과한 국내 광고 업황 등을 고려해 목표주가를 기존 2만1000원에서 2만3000원으로 상향 조정하고, 투자의견 ‘비중확대’를 유지했다.

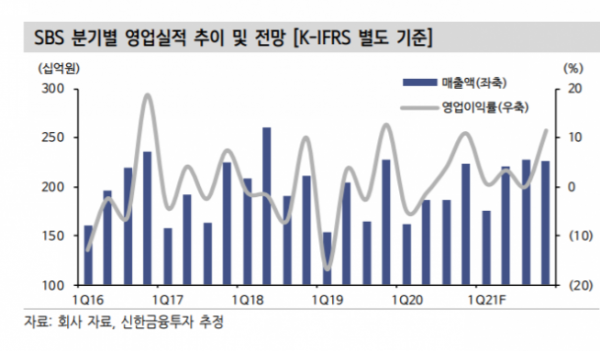

27일 신한금융투자는 SBS가 3분기 별도기준 매출액 1874억 원, 영업이익 74억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 13.7%, 영업이익은 흑자전환된 수치다.

홍세종 신한금융투자 연구위원은 “컨센서스를 대폭 상회하는 실적이 예상된다”며 “국내 광고 대장주인 제일기획의 본사 전파 매출총이익은 81.5% 증가하면서 외형 확대를 견인했는데 이를 통해 지상파의 상황이 예상보다 더욱 좋았다고 볼 수 있다”고 분석했다.

이어 홍 연구위원은 “3분기 TV광고 매출액은 0.3% 감소에 그친 620억 원을 전망한다”며서 “콘텐츠허브를 포함한 연결 영업이익은 100억 원에 육박할 것”이라고 내다봤다.

신한금융투자는 4분기 별도기준 SBS가 매출액 2236억 원, 영업이익 242억 원을 기록할 것으로 전망했다. 전년 동기 대비 매출액은 1.7% 감소, 영업이익은 15.6% 감소한 수치다.

홍 연구위원은 “판권을 앞세운 중장기 사업구조 개선, 저점을 통과한 국내 광고 업황, 0.5배에 불과한 PBR(주가순자산비율)을 근거로 적극적인 ‘비중 확대’ 의견을 유지한다”며 “4분기 내 절대주가 2만 원 돌파가 예상된다”고 전망했다.

![요아정은 ‘마라탕과’일까 ‘탕후루과’일까? [해시태그]](https://img.etoday.co.kr/crop/140/88/2052545.jpg)

![최강야구보다 '더 강력한' 야구 온다…'전설의 무대' 한일 드림 플레이어즈 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2052059.jpg)

![“재밌으면 당장 사”…MZ 지갑 여는 마법의 이것 [진화하는 펀슈머 트렌드]](https://img.etoday.co.kr/crop/140/88/2052488.jpg)

![비트코인, 美 반도체주 급락에 주춤…바이든·트럼프 전방위 압박에 투심↓ [Bit코인]](https://img.etoday.co.kr/crop/140/88/2052933.jpg)

![[오늘의 뉴욕증시 무버] 엔비디아, 기술주 투매에 6% 급락...노보노디스크, 3%↓](https://img.etoday.co.kr/crop/140/88/2039470.jpg)

![[단독] 독립영화 가뜩이나 어려운데…영진위 '독립예술영화지원팀' 통폐합 논의](https://img.etoday.co.kr/crop/140/88/2052765.jpg)

![[종합] 美 혼조 마감에 코스피·코스닥 주륵주륵 비내린다 …SK하이닉스 3%↓](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[정치대학] 박성민 "현재 국민의힘을 바꿀 사람은 한동훈뿐"](https://img.etoday.co.kr/crop/300/170/2052693.jpg)

![이재명-김두관-김지수 민주당 대표 후보자 첫 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2052967.jpg)