(자료=SK증권)

SK증권은 골프존에 대해 20일 코로나19 영향에도 3분기 호실적이 예상되며, 이를 기반으로 주주친화적인 배당정책이 기대된다며 투자의견 '매수', 목표주가 10만 원을 제시했다.

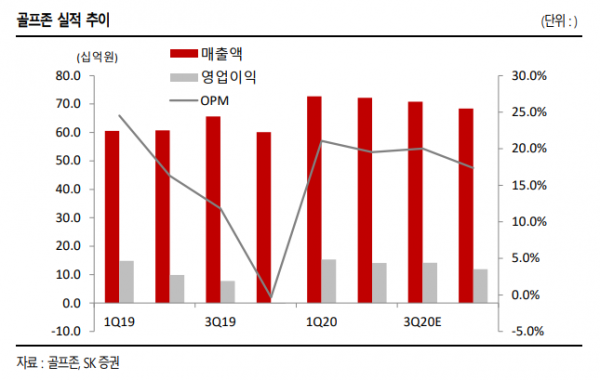

윤혁진 연구원은 "골프존 3분기 매출액은 전년 동기 대비 7.9% 증가한 708억 원, 영업이익은 82.6% 늘어난 142억 원을 기록할 전망이다"며 " 7~8월 스크린골프 라운드수가 전년 대비 10% 이상 증가하며 사상 최대 실적까지 기대됐지만, 9월 코로나19로 수도권 등지에서 2주간 영업을 중단해 지난 분기 수준의 호실적이 예상된다"고 분석했다.

윤 연구원은 "코로나19로 해외골프 여행을 못 가는 수요가 국내 골프장으로 몰리며 국내 골프 산업이 초호황을 누리고 있다"며 "상대적으로 안전한 운동인 스크린 골프로 여성 골퍼를 비롯한 신규 골퍼들이 지속적으로 유입되고 있다"고 설명했다.

이어 "라운드 수 증가는 가맹점들의 손익 개선으로 이어지고, 이는 신규 가맹점 확대에 따른 하드웨어(H/W) 시스템판매, 라운드 수 확대로 선순환이 지속되고 있다"면서 "GDR 직영점과 해외사업의 턴어라운드가 다소 늦어지겠지만, 코로나19 로 인한 판촉비 집행 지연으로 이익 증가 가능성도 있다"고 내다봤다.

그는 "4분기 매출액은 13.8% 늘어난 684억 원, 영업이익은 영업이익은 119억 원을 기록해 흑자전환할 것으로 전망한다"며 "올해 호실적에 기반한 주주 친화적인 배당정책이 기대되는 시점이다"고 덧붙였다.

![[단독] '무용지물' 전락한 청년월세대출…올해 10명 중 2명도 못 받았다](https://img.etoday.co.kr/crop/140/88/2060420.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[급등락주 짚어보기] 한양증권우, KCGI 매각에 2거래일 연속 ‘上’…DXVX 비만치료제↑](https://img.etoday.co.kr/crop/85/60/2061039.jpg)

![[종합] 카카오페이, 2분기 연속 순익 흑자...."티메프 구상권 청구 등 법적 조치"](https://img.etoday.co.kr/crop/85/60/2061033.jpg)

![[오늘의 주요공시] 아포레퍼시픽그룹·엘앤에프·카카오페이 등](https://img.etoday.co.kr/crop/85/60/2061028.jpg)

![[티메프發 쇼크] [종합] 금융당국, 티메프 정산지연 피해판매자 지원에 '총력'](https://img.etoday.co.kr/crop/85/60/2060829.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2060967.jpg)

![코스피, 3%대 반등···2500선 안착 [포토]](https://img.etoday.co.kr/crop/300/190/2060986.jpg)