(자료제공=한국투자증권 )

한국투자증권은 생활용품 호조로 인해 LG생활건강의 실적 개선 추세가 나타나고 있음을 반영해 목표주가를 기조 167만 원에서 175만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

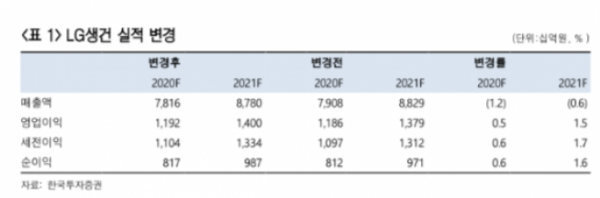

25일 한국투자증권은 LG생활건강이 3분기 3120억 원의 영업이익을 거둘 것으로 추정했다. 이는 전년동기와 유사하며 컨센서스인 3125억 원과 부합하는 액수다.

나은채 한국투자증권 연구원은 “화장품 부문 영업이익률 하락이 1.3%포인트에 그치고 생활용품 부문 수익성이 3.2%포인트 개선되면서 전체 영업이익률도 전년과 유사한 15.8%에 달할 전망”이라며 “면세는 부진하나 타이트한 수익성 관리와 중국 현지 매출이 회복되면서 화장품 영업이익은 16%감소한 1790억 원을 기록할 것으로 예상된다”고 분석했다.

나 연구원은 화장품 사업은 회복 국면이고 생활용품 사업은 올해 호조일 것이라고 전망했다. 그는 “한국 면세점 산업이 중국의 대형 따이공 위주로 회복하고 있고 중국 최대 성수기를 맞아 LG생활건강 화장품도 점진적으로 매출이 회복될 것으로 예상된다”며 “생활용품 호조는 위생용품 수요 확대와 바디 및 헤어케어, 더마코스메틱 강화 등 퍼스널 케어 사업 확대가 주요인”이라고 설명했다.

나 연구원은 “최근 시장 조정에 따른 주가하락은 좋은 매수 기회”라면서 “생활용품 호조와 실적 개선이 추세적으로 나타나는 만큼 목표주가를 상향했다”고 말했다.

![K-코인 신화 위믹스…신화와 허구 기로에 섰다 [위메이드 혁신의 민낯]](https://img.etoday.co.kr/crop/140/88/2075354.jpg)

![[르포]유주택자 대출 제한 첫 날, 한산한 창구 "은행별 대책 달라 복잡해"](https://img.etoday.co.kr/crop/140/88/2075314.jpg)

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[특징주] LG이노텍, '아이폰16 공개' 애플 주가 강보합에 4%대 약세](https://img.etoday.co.kr/crop/85/60/2074288.jpg)

![[특징주] 남양유업, 자사주 소각·주식 분할 결정에 강세](https://img.etoday.co.kr/crop/85/60/2075179.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![우체국, '추석 명절 우편물 특별소통' 돌입... 센터 가득한 택배 박스 [포토]](https://img.etoday.co.kr/crop/300/190/2075433.jpg)