하나금융투자가 22일 하나금융지주에 대해 3분기 실적이 기대치를 웃돌 것으로 전망하면서 점차 업종 내 주도 주로 복귀할 것으로 예상했다. 이에 목표주가를 3만6500원에서 3만8000원으로 올리고 투자의견은 ‘매수’를 유지했다.

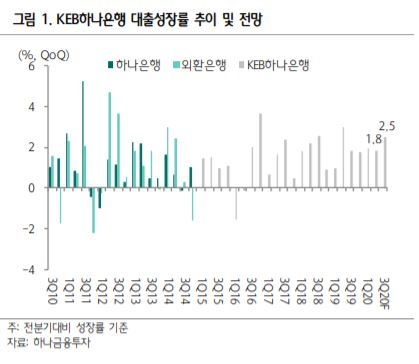

하나금융투자 최정욱 연구원은 “3분기 추정 순이익은 6710억 원으로 컨센서스를 큰 폭으로 웃돌 것으로 예상한다”면서 “경상 실적도 나무랄 데 없는 데다 현재 원ㆍ달러 환율은 1150원대로 6월 말(1203원)보다 45원 정도 하락해 약 900억 원가량의 외환 환산액이 추가 인식될 전망”이라고 설명했다. 여기에 대출성장률이 2.5%에 달해 순이자이익 또한 양호할 것으로 예상되고 대손충당금은 1200억 원대로 다시 낮아질 것으로 추정했다.

그는 은행업종이 전반적으로 점차 상승할 것으로 전망되는 가운데 하나금융이 업종 내 주도주로 복귀할 것으로 예상했다. 최 연구원은 “8월 시중금리 상승에도 은행주는 국내 코로나19 재확산과 각종 규제 이슈 등으로 타 금융주 대비 주가 상승률이 매우 미미했다”면서 “그러나 최근 은행주와 뚜렷한 주가 방향성을 보이는 원ㆍ달러 환율마저 우호적인 흐름이고, 국내 코로나 확진자 수도 100명 이하로 낮아지는 등 투자심리를 위축시켰던 대내외 환경이 계속 개선되고 있다는 점에서 점차 은행주 상승이 기대되고 있다”고 말했다.

이어 “업종 전반에 주가 반등이 나타나면 낮은 주가순자산비율(PBR) 수준과 높은 자본비율, 양호한 자산 건전성, 우월한 배당 매력 등 모든 측면에서 탁월한 하나금융이 업종 내 주도주로 올라설 가능성이 크다”면서 “하나금융의 현 주가 기준 총배당수익률은 약 7.3%로 은행 중 가장 높을 것으로 판단한다”고 덧붙였다.

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[단독] ‘과징금 1628억’ 쿠팡, 공정위 상대 불복 소송 제기](https://img.etoday.co.kr/crop/140/88/2045995.jpg)

!["차를 부르니 나에게 온다" ass는 홍보수단? 테슬라가 노리는 매출 폭발의 큰그림은 '이것' ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/E2OUBVY8pRI/mqdefault.jpg)

![[오늘의 주요공시] 동화약품·TS트릴리온·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[급등락주 짚어보기] 하이트론, 신약 개발 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2075304.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![2025학년도 수시 원서접수…증원 의대 입시 본격 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2075332.jpg)