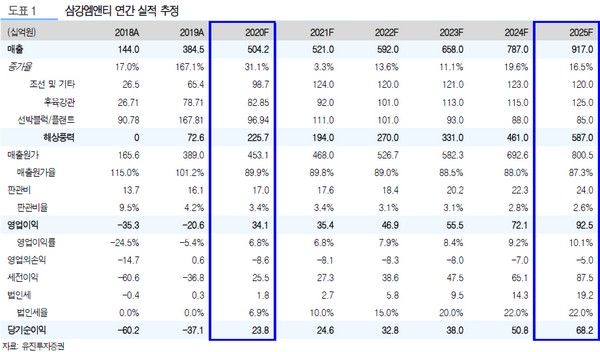

▲삼강엠앤티 연간 실적 추정. (자료제공=유진투자증권)

유진투자증권 한병화 연구원은 “삼강엠앤티는 글로벌 1위 해상풍력 개발업체인 외르스테드로부터 대만 해상풍력용 하부구조물 수주를 받은 후 시장의 강자로 부상하고 있다. 지난 2년간 약 5000억 원의 관련 수주를 받았고, 영국시장에도 진입했다”며 “해상풍력 하부구조물 시장의 강자가 된 이유는 오랜 해양플랜트 설비 제작 경험과 숙련된 인력보유, 약 30만 평에 달하는 수심 10m 이상의 접안부두를 가진 제조시설을 보유하고 있기 때문”이라고 설명했다.

한 연구원은 “대만 15.7GW, 대한민국 12GW, 일본 10GW, 베트남 6.9GW 등 지난 2~3년간 아시아지역에서 발표된 해상풍력 목표량만 44.6GW로, 8MW급 하부구조물이 기당 약 40억~50억 원인 것을 고려하면 관련 시장은 22.3조~27.9조 원으로 추정한다”며 “이중 약 4%만 발주가 확정됐고, 삼강엠앤티가 약 절반을 수주했다. 유럽이 주도하던 해상풍력 하부구조물 제조시장이 아시아지역으로 넘어오고 있고, 삼강엠앤티가 그 중심에 있다”고 분석했다.

그는 “삼강엠앤티 해상풍력 매출은 지난해 726억 원에서 올해에는 2257억 원, 2023년 3310억 원, 2025년 5870억 원을 기록할 것”이라며 “아시아 지역에서만 연간 약 2조 원의 해상풍력 하부구조물 시장이 열리기 때문에 삼강엠앤티의 고성장 가능성이 큰 상황이다. 영국 씨 그린(Sea Green) 프로젝트에 납품경험을 바탕으로 유럽시장에 추가 수주를 받을 가능성도 존재한다”고 예상했다.

![요아정은 ‘마라탕과’일까 ‘탕후루과’일까? [해시태그]](https://img.etoday.co.kr/crop/140/88/2052545.jpg)

![최강야구보다 '더 강력한' 야구 온다…'전설의 무대' 한일 드림 플레이어즈 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2052059.jpg)

![[단독] ‘비정형데이터’ 분석해 수감자 도주 등 사전에 막는다](https://img.etoday.co.kr/crop/140/88/1947863.jpg)

![[단독]설계사 절반 이상은 50대 넘었다 [늙어가는 보험 현장 上]](https://img.etoday.co.kr/crop/140/88/2052049.jpg)

![데이트 비용, 얼마나 쓰고 누가 더 낼까 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2052546.jpg)

![[단독] 산업은행, 아시아지역본부 없앴다...해외진출 전략 변화](https://img.etoday.co.kr/crop/140/88/2052042.jpg)

![날개 단 비트코인, 6만5000달러 우뚝…'공포 탐욕 지수' 6개월 만에 최고치 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2052272.jpg)

![新시스템에 인력 충원까지…증권사도 분주 [ATS가 바꿀 풍경 下]](https://img.etoday.co.kr/crop/85/60/2050843.jpg)

![설계사 절반은 1년 안에 떠나…정착률 높이기 '급선무' [늙어가는 보험 현장 中]](https://img.etoday.co.kr/crop/85/60/2052534.jpg)

![‘설계사 돌려막기’ 빼가기 경쟁에 결국 소비자만 손해 [늙어가는 보험 현장 中]](https://img.etoday.co.kr/crop/85/60/2052535.jpg)

![[정치대학] 박성민 "현재 국민의힘을 바꿀 사람은 한동훈뿐"](https://img.etoday.co.kr/crop/300/170/2052693.jpg)

![美 금리인하 기대-트럼프 재선 관측에 금값 사상 최고 [포토]](https://img.etoday.co.kr/crop/300/190/2052541.jpg)