유진투자증권은 3일 멕아이씨에스에 대해 “코로나19 로 알려진 의료기기 다크호스”라고 평가했다. 목표주가와 투자의견은 제시하지 않았다.

박종선 유진투자증권 연구원은 “이 회사는 1998년 설립됐으며, 국내 최초로 인공호흡기를 국산화한 기업”이라며 “환자감시장치부터 호흡기 관리시스템에 이르는 호흡치료 분야 토탈 솔루션을 제공하는 국내 유일 업체다. 코로나19 상황에 확진자 확대로 인한 인공호흡기 수요가 폭등하면서 실적 성장이 이어지고 있다”고 설명했다.

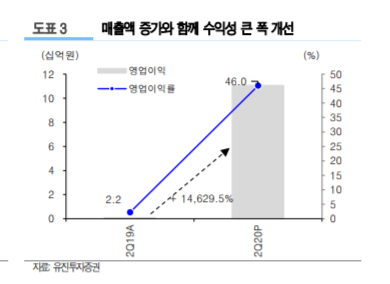

박 연구원은 “지난해 인공호흡기 매출액은 57억 원(매출 비중 43.9%)이었으나, 올해 상반기에 약 240억 원 수준에 달한 것”이라며 “내년 연간 인공호흡기 예상 매출액이 932억 원(매출 비중 90.9%)으로 전년 대비 15배 이상 증가할 것으로 추정한다”고 전망했다.

그는 “코로나19 영향 하에서 2분기 매출액이 지난해 같은 기간에 비해 약 6배, 영업이익은 약 15배 증가했으며, 하반기에도 본격적인 성장이 예상된다”며 “코로나 19로 인해 폐 기능이 손상되는 것을 예방하기 위한 인공호흡기 세계 수요량이 평년대비 9배 폭증하면서 88만 대 수준이 필요하지만, 글로벌 주요 공급업체의 생산량은 연간 10만 대 수준”이라고 분석했다.

이어 “주요국가가 생산을 확대하고 있지만, 품질 안전성 및 자국 보호조치에 따른 수출 제한 등으로 여전히 공급이 부족한 상태”라며 “이 회사는 국내외 의료기기 생산업체(파버나인, 씨유케미칼, Alide, Biolase)와 아웃소싱을 통해 양산과 수출을 확대하고 있다”고 봤다.

그는 “코로나19 백신 개발까지는 최소 1~2년 이상이 소요될 것으로 예상하는 가운데, 바이러스 변이로 인한 코로나19 장기화와 향후 유사한 사태가 주기적으로 반복될 것이라고 예상한다”며 “치료제가 개발되더라도 환자가 회복될 때까지 인공호흡기의 필요성은 지속하고, 세계 각 국가별 방역체계 구축의 핵심장비로 부각되어 비축이 예상된다. 특히 장비와 함께 공급되는 일회성 소모품(호흡기 마스크, 호스 등)의 매출은 지속해서 발생할 것으로 예상해 당분간 실적 우려감은 해소될 것”이라고 내다봤다.

또, “현재 주가는 2020년 예상실적 기준(EPS 5003원) PER 7.8배 수준으로 글로벌 유사업체 평균 PER 33.4배 대비 크게 할인되어 거래 중”이라고 덧붙였다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)