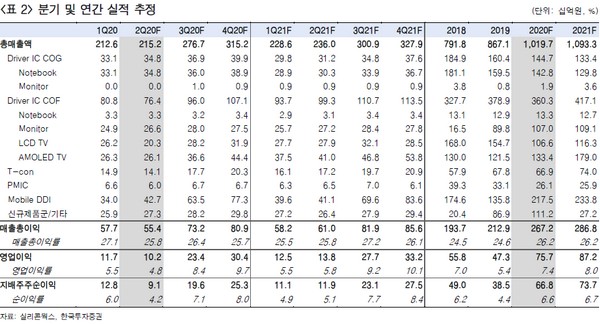

▲실리콘웍스 분기 및 연간 실적 추정. (자료제공=한국투자증권)

한국투자증권 유종우 연구원은 “2분기 매출액과 영업이익은 2152억 원, 102억 원으로 애초 예상을 각각 9%, 13% 상회할 전망으로 높아진 기대치를 웃돌 것”이라며 “1분기 BOE의 부품 재고 축적 수요가 발생해 2분기에는 LCD TV패널 D-DI(Display Driver IC) 수요가 소폭 감소했지만, 아이패드를 포함한 IT 패널용 제품 출하가 예상보다 많았고 모바일 OLED용 제품 수요도 예상보다 많았다”고 진단했다.

유 연구원은 “주요 고객인 LG디스플레이가 LCD 생산능력을 줄이고 있고 아이폰용 OLED 패널 공급업체 수 증가에 대한 우려가 상존하고 있지만, 실리콘웍스는 제품 경쟁력을 기반으로 중국 패널업체 향 매출액을 증가시키면서 위험을 성장의 기회로 바꾸고 있다”며 “국내 패널업체들의 LCD 패널 물량 감소는 BOE와 CSOT 향 매출액 증가와 OLED TV용 매출액 증가로 상쇄하고 있다”고 평가했다.

그는 “지난 1분기 LG디스플레이 LCD TV 패널 출하량은 전년 대비 47% 감소했지만, 중국 패널업체로의 매출액이 증가해 실리콘웍스의 TV용 제품 매출액은 1084억 원으로 전년 대비 33% 증가했다”며 “아이폰용 driver-IC도 점유율 경쟁이 우려되는 패널 시장과는 달리 잠재적인 공급업체인 BOE도 실리콘웍스의 제품을 사용해 물량 감소 우려가 없다”고 밝혔다.

![펜싱 여자 사브르, 사상 첫 단체전 은메달…우크라에 역전패 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059844.jpg)

![투자만큼 마케팅 효과도 '톡톡'…'파리올림픽' 특수 누리는 기업은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2059618.jpg)

![[단독] “셀러도 몰랐던 위성몰”…‘큐익스프레스 상장용’ 부풀리기 꼼수[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2059733.jpg)

![결국 '이것' 때문에 삼성전자에 줄 선다? 실적 효자 노리는 비장의 카드ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![[티메프發 쇼크] 여행ㆍ상품권 환불 당분간 어려워…"의무 주체 누구" 법리 검토](https://img.etoday.co.kr/crop/85/60/2059842.jpg)

![[티메프發 쇼크] 금융당국, 이커머스와 PG 분리 검토…관리ㆍ감독도 강화](https://img.etoday.co.kr/crop/85/60/2058105.jpg)

![티메프 사태가 부른 이커머스 정산주기 논란…컬리 IPO 빨간불 켜지나 [티메프發 쇼크]](https://img.etoday.co.kr/crop/85/60/2059702.jpg)

![[투자전략] 엔화 강세 시대 유망종목은…“자동차·화학·반도체”](https://img.etoday.co.kr/crop/85/60/2045168.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)

![노경필·박영재 신임 대법관 취임식 [포토]](https://img.etoday.co.kr/crop/300/190/2059669.jpg)