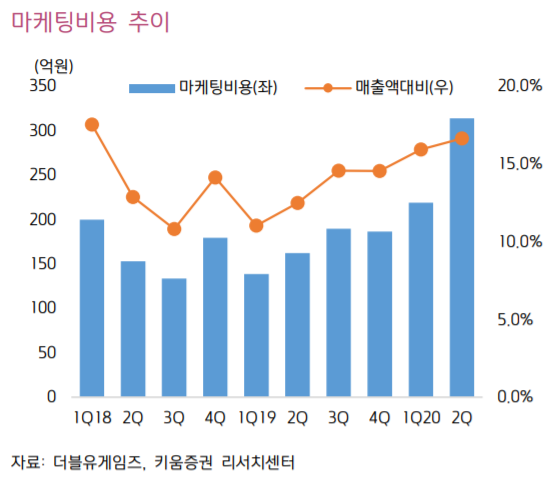

▲더블유게임즈 마케팅비용 추이. (자료제공=키움증권)

키움증권은 24일 더블유게임즈에 대해 2분기 실적 성장성이 다시 회복됐다며 목표가를 8만 원에서 9만4000원으로 상향하고 투자의견 ‘매수’를 유지했다.

키움증권 김학준 연구원은 “더블유게임즈의 2분기 실적은 매출 1888억 원, 영업이익 593억 원으로 시장기대치를 상회하는 기록”이라고 말했다.

김 연구원은 “이번 실적발표에서 주목할 점은 마케팅 비용이 크게 늘었다는 점”이라며 “컨콜에서 밝혔듯이 CPI(설치당 비용) 단가가 전년 대비 25% 감소했음에도 마케팅비용이 전기 대비 43% 증가했다는 것은 그만큼 공격적인 마케팅전략을 펼쳤다는 것”이라고 분석했다.

다만 “MAU(월 활성 이용자)의 증가가 마케팅비용 증가분만큼 늘어나지 못했다는 것은 매출의 증가요인에 있어 체류 시간과 페이 유저의 증가에 따른 ARPU(가입자당평균매출) 상승이 상당 부분 영향을 끼쳤을 것으로 판단된다”고 덧붙였다.

김 연구원은 “4분기는 기본적으로 소셜카지노의 최대 성수기”라며 “전반적으로 ARPU가 높아지는 시점이지만 실적의 열쇠는 코로나 확산 수준에 따를 것”이라고 내다봤다.

이어 “코로나 종식과 관련한 불확실성이 존재하긴 하지만 실적의 질 자체가 전반적으로 업그레이드된 것은 분명하고, 자회사 DDI의 상장 재추진 등 호재성 이슈도 있다”며 “목표가는 올해 예상 EPS(주당순이익)에 타깃 PER(주가수익비율) 11배를 적용했다”고 전했다.

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)