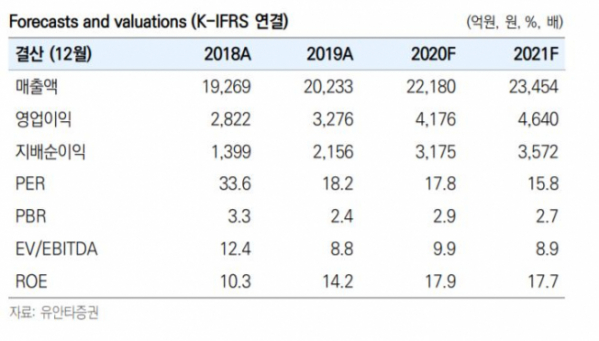

▲오리온 연간 실적 현황 및 전망치. (자료제공=유안타증권)

유안타증권이 16일 오리온에 대해 중국 호조세가 지속할 것으로 전망했다. 이에 목표주가 17만 원과 투자의견 ‘매수’를 유지했다.

유안타증권은 2분기 예상실적에 대해 매출액은 전년 동기 대비 16% 증가한 5103억 원, 영업이익은 전년 동기 대비 63% 오른 824억 원을 전망했다.

유안타증권 박은정 연구원은 “6월 중국법인 호조세가 주목할 만하다”며 “비수기에도 중국법인의 성장과 수익성 개선 효과가 두드러졌다”라고 말했다.

이어 “중국 현지에서 코로나19 영향이 완화되고 경쟁사의 영업 상황이 정상화 단계로 향하는 만큼 중국 성장 및 수익성에 민감한 주가 흐름이 이어질 것”이라고 판단했다.

다만, “베트남 법인에서의 성장 둔화와 국내 수익성 하락 부분은 아쉽다”며 “신제품 출시가 이어진 가운데 기존 제품 성장세가 둔화하고, 제주 용암수 초기 프로모션 비용이 반영됐을 것”이라고 설명했다.

![[단독] '무용지물' 전락한 청년월세대출…올해 10명 중 2명도 못 받았다](https://img.etoday.co.kr/crop/140/88/2060420.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

![제주도 갈 돈으로 일본 여행?…"비싸서 못 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060456.jpg)

![[오늘의 주요공시] 아포레퍼시픽그룹·엘앤에프·카카오페이 등](https://img.etoday.co.kr/crop/85/60/2061028.jpg)

![[티메프發 쇼크] [종합] 금융당국, 티메프 정산지연 피해판매자 지원에 '총력'](https://img.etoday.co.kr/crop/85/60/2060829.jpg)

![[장외시황] 유라클, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2060993.jpg)

![[종합] 코스피, 연이틀 급락 이후 반발 매수 유입에 상승 마감…2500선 회복](https://img.etoday.co.kr/crop/85/60/2060693.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2060967.jpg)

![코스피, 3%대 반등···2500선 안착 [포토]](https://img.etoday.co.kr/crop/300/190/2060986.jpg)