전문가들은 세계 각국 정부가 이런 막대한 부채를 상환하는 부담을 완화하고자 2차 세계대전 직후 시행됐던 ‘금융억압(Financial repression)’에 다시 손댈 가능성이 있는 것으로 보고 있다고 14일(현지시간) 월스트리트저널(WSJ)이 보도했다.

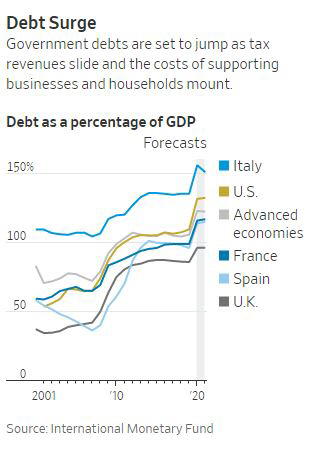

세금감면, 봉쇄 조치에 피해를 본 기업과 가계에 대한 재정적 지원 등으로 미국과 다른 국가들의 정부 부채가 올해 급증할 것이 확실시되고 있다. 국제통화기금(IMF)은 올해 미국 국내총생산(GDP) 대비 정부 부채 비율이 지난해의 109%에서 131%로 급등할 것으로 예상했다. 이는 2차 대전 이후 부채 비율보다 더 높은 것이며 영국과 프랑스, 이탈리아, 스페인 등 다른 선진국도 비슷한 상황에 놓였다고 WSJ는 지적했다.

이에 일각에서는 각국 정부가 부채 상환에 들어가는 비용을 줄이고자 금융억압에 나설 수 있다고 예상하고 있다. 금융억압은 정부가 채권 금리를 시장 결정에 맡기는 것이 아니라 인위적으로 낮게 유지하는 것을 뜻한다. 그럴 경우 정부는 낮은 금리로 국채를 발행할 수 있어 부채 상환에 더욱 유리해진다.

슈뢰더의 케이스 웨이드 수석 이코노미스트는 “정부들이 총부채상환비율(DTI)을 낮추고자 금융억압에 의존할 가능성이 커지고 있다”며 “금융억압에는 중앙은행의 국채 매입과 투자자들이 국채를 보유하도록 권장하는 규제 등이 포함된다. 그러한 조치는 채권 수익률을 억제, 시간이 지남에 따라 이자비용을 줄이는 데 도움이 될 것”이라고 설명했다.

2차 대전 후 수년간 미국 연방준비제도(Fed·연준)와 재무부는 국채 금리를 낮게 유지해 가격을 지탱하는 공동 작전을 펼쳤다. 국채 금리와 가격은 반대로 움직인다. 또 미국과 다른 국가들은 은행이 지불하는 금리에 제한을 둬 국채 이외 다른 금융상품을 덜 매력적으로 만들었다.

2015년 발표된 한 경제학 논문에 따르면 2차 대전 직후의 금융억압은 전쟁 기간 축적된 막대한 부채를 줄이거나 청산하는데 지대한 공헌을 했다. 일부 경제학자들은 코로나19 이후 마땅한 대안이 보이지 않아 금융억압을 가장 유력한 옵션으로 보고 있다고 WSJ는 거듭 강조했다.

이론적으로 경제성장이 가속화하면 부채를 빨리 상환할 수 있다. 그러나 인구증가와 생산성이 약화한 현 경제상황에서 성장 가속화가 나타날 가능성은 상대적으로 낮다는 평가다.

또 다른 접근법은 더 높은 인플레이션을 장려, 현재 발생한 명목 부채를 미래에 더 적은 비용으로 상환할 수 있게 한다. 그러나 코로나19 이전에도 선진국 중앙은행들은 지난 10년간 인구 고령화와 경제성장 둔화, 기술 발전 등 다양한 이유로 물가상승률 2% 목표 달성에 실패해왔다. 아울러 인플레이션 압박이 커지면 1970년대처럼 물가는 오르면서 경제는 침체하는 최악의 상황이 벌어질 수 있다.

그러나 전문가들은 금융억압 정책에도 위험 부담이 따른다고 경종을 울렸다. 금융억압은 저축자들에게 타격을 줄 위험이 있다. 한편으로는 통화당국과 재정당국 사이의 수준 높은 조정을 필요로 하기 때문에 중앙은행의 독립성을 훼손할 우려도 있다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[뉴욕FX] 미 달러화, ‘트럼프 트레이드’ 위축으로 약세](https://img.etoday.co.kr/crop/85/60/2095684.jpg)

![[오늘의 뉴욕증시무버] 트럼프미디어, 대선 하루 전 12.37% 폭등…셔인윌리엄스 4.59%↑](https://img.etoday.co.kr/crop/85/60/2097699.jpg)

![[글로벌 증시요약] 뉴욕증시, 美 대선 앞두고 증시 불확실성 확대](https://img.etoday.co.kr/crop/85/60/2097697.jpg)

![[뉴욕금값] 미국 대선 하루 앞두고 불확실성에 하락](https://img.etoday.co.kr/crop/85/60/2084378.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/85/60/2097675.jpg)

![[상보] 국제유가, 산유국 증산 계획 연기에 급등…WTI 2.85%↑](https://img.etoday.co.kr/crop/85/60/2097671.jpg)

![[상보] 뉴욕증시, 미국 대선 앞두고 하락…다우 0.61%↓](https://img.etoday.co.kr/crop/85/60/2097670.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)