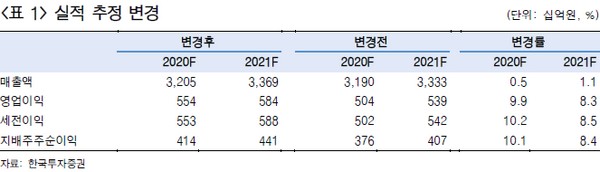

▲코웨이 실적 추정 변경.

한국투자증권 나은채 연구원은 “2분기 매출액은 전년 대비 4% 증가한 7860억 원, 영업이익은 전년과 유사한 1370억 원으로 컨센서스에 부합할 것”이라며 “전년 호조였던 청정기 매출이 다소 부진하고 코로나19 영향으로 3월부터 신규 영업은 위축된 것으로 파악된다. 그럼에도 매트리스와 신규 제품군 판매 호조에 힘입어 완만한 순증이 예상되고 CS닥터 파업 영향이 컸던 1분기보다 해약률 안정화가 예상돼 국내 렌털 사업은 우려보다 양호한 실적”이라고 예상했다.

나 연구원은 “말레이시아 사업은 5월 중순까지는 영업 및 서비스가 전면 중단됐으나 5월 중순 이후는 락다운이 완화되면서 케어 서비스와 영업이 재개되고 있다”며 “2분기 애초 말레이시아 사업 역성장을 예상했으나 신규 계정이 빠르게 증가하면서 전년 대비 성장이 가능할 것”이라고 전망했다.

그는 “넷마블로 피인수 이후 배당 정책에 대한 실망이 컸을 뿐 아니라 코로나19로 인한 영업력 위축 우려가 컸다”며 “그러나 환경 가전 수요 증대, 렌털 사업 안정성, 해외 사업의 우려보다 빠른 정상화를 고려해 2020, 2021년 영업이익 추정을 기존보다 10%, 8% 상향했다. PER 13배 이하의 현 주가는 여전히 매수 구간”이라고 평가했다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![[단독] ‘친환경 표방’ 대형마트 리필 매장, ‘처치곤란 실패작’ 전락](https://img.etoday.co.kr/crop/140/88/2091489.jpg)

![비트코인, 변동성 커졌다…다시 6만7000달러 선으로 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2091910.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/85/60/2091903.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

![박기덕 고려아연 대표이사, 영풍-MBK파트너스 연합과의 경영권 분쟁 관련 긴급 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2091917.jpg)