유진투자증권은 13일 두산솔루스에 대해 매각되면 전지박 부문 고성장의 가시성 확보하는 계기가 될 것이라며 투자의견 ‘매수’와 목표주가 3만6000원을 유지했다.

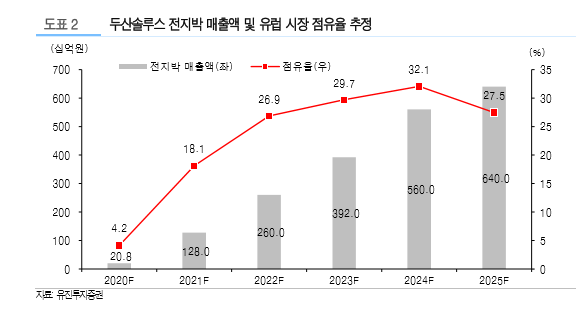

한병화 유진투자증권 연구원은 “두산그룹의 구조조정으로 두산솔루스의 매각안이 유력하다”며 “인수 후 가치상승의 핵심은 전지박 사업과 OLED 소재로, 이 중 설비투자가 성장으로 직결되는 것은 전지박부문”이라고 설명했다.

한 연구원은 “두산그룹은 투자 여력이 부족해 자금조달 능력에 의문이 있었다”면서 “하지만, 잠재 인수자들의 경우 대규모 투자에 따른 기업가치 상승을 전제하고 의사결정을 한다. 특히 두산솔루스의 전지박 공장은 고성장이 확정된 유럽 전기차 시장의 생산설비라는 것을 주목할 필요가 있다”고 전망했다.

그는 “LS엠트론은 2017년에 KKR에 동박(전지박)사업을 3000억 원에 매각했다. KKR은 인수 후 IPO를 준비하다가 지난해 동박사업(KCFT)을 SKC에게 1조2000억 원에 재매각하는 데 성공했다. 2년 만에 4배의 수익률을 올린 것”이라고 내다봤다.

이어 “KCFT와 비교하면 두산솔루스는 더 높은 프리미엄을 받을 수 있다”며 “그 이유는 특허를 보유한 고마진의 OLED 독점소재 사업을 보유하고 있고, 전지박 공장이 진입장벽이 높은 유럽 전기차 시장 내에 존재하기 때문”이라고 분석했다.

또 “M&A의 결과는 예측하기 어렵다. 따라서 주식 투자자들 입장에서는 최악의 경우를 산 정한 주가를 기준으로 삼아야 한다”며 “동사의 기업가치 변화에 가장 중요한 것은 전지박 부문으로, 가격 조건이 맞지 않아 M&A에 실패한다고 하더라도 2만5000톤 이후의 추가투자에 대해 자금을 공여할 투자자들은 차고 넘치는 상황”이라고 평가했다.

그는 “지배구조의 어떤 변화가 있던 동사의 전지박 캐파는 5만 톤까지는 무난히 증설될 것”이라며 “유럽의 전기차 시장이 그만큼 뜨겁기 때문이다. 이를 고려한 기업가치의 상승이 M&A의 가장 중요한 판단 근거”라고 강조했다.

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[특징주] SM C&C, 매각 주관사에 딜로이트안진 선정...매각 본격화 소식에 강세](https://img.etoday.co.kr/crop/85/60/2048079.jpg)

![[찐코노미] "2차전지, 캐즘 탈출 조짐"…LG엔솔·에코프로비엠 '이렇게' 봐라?](https://img.etoday.co.kr/crop/300/170/2048090.jpg)

![삼성전자 노조 사상 첫 총파업... 6540명 참여 [포토]](https://img.etoday.co.kr/crop/300/190/2048152.jpg)