한국투자증권은 셀트리온헬스케어에 대해 트룩시마와 램시마SC를 통해 올해도 큰 폭의 실적 개선이 기대된다고 분석했다. 투자의견은 매수, 목표주가는 8만1000원을 유지했다.

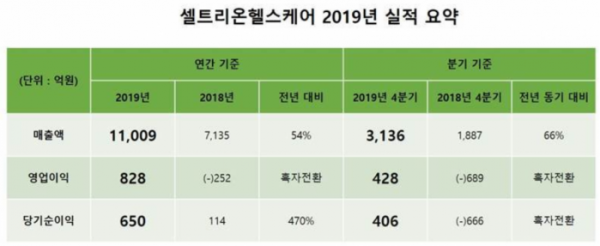

진홍국 연구원은 “바이오시밀러 판매호조로 매출은 컨센서스에 부합했다. 수익성 높은 미국 매출비중 확대와 유럽시장에서의 가격 안정화, 변동대가 환입정산 등에 따라 영업이익은 컨센서스를 41% 상회한 428억 원의 호실적을 달성했다”라며 “일부 세무조정에 따른 법인세 환급효과로 순이익은 406억 원을 기록했다”라고 말했다.

올해 매출로는 전년 대비 46% 늘어난 1조6000억 원을 전망했다. 진 연구원은 “ 램시마와 트룩시마 유럽매출은 올해 각각 14%, 4% 감소하나 트룩시마 매출이 1600억 원에서 3550억 원으로 크게 늘고 램시마SC 매출이 본격적으로 발생하기 때문”이라며 “영업이익도 1928억 원으로 전년 827억 원보다 두배 이상 늘어나고 영업이익률도 7.5%에서 12%로 개선될 것”이라고 예상했다.

수익성 좋은 미국 매출 비중은 전년 24%에서 36%로 늘어날 것이라는 설명이다. 또 일부 파트너사와의 판매계약도 회사에 보다 유리한 방향으로 변경됐다. 유럽에서의 가격 하락이 둔화되고 미국에서의 판매가격도 사전에 보수적으로 책정함에 따라 추후 변동대가 반영에 따른 이익훼손도 제한적일 것이라고 한 연구원은 분석했다.

그러면서 한 연구원은 “올해 관전포인트는 트룩시마 미국의 점유율 확대와 램시마SC의 판매추이”라며 “우리는 올해 트룩시마 미국의 연평균 점유율을 10%로 예상하고 있다. 전년 11월 런칭된 트룩시마는 출시 2개월 만에 5.5%의 점유율을 달성했기에 우리의 예상치는 충분히 달성 가능한 수준”이라고 말했다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![협박과 폭행·갈취 충격 고백…렉카연합·가세연, 그리고 쯔양 [해시태그]](https://img.etoday.co.kr/crop/140/88/2050047.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[투자전략] 가까워진 금리 인하 시그널에…리츠, 지금 살까요](https://img.etoday.co.kr/crop/85/60/2050537.jpg)

![[주간증시전망] 밸류업 주식 관심 지속…코스피 2830~2950 전망](https://img.etoday.co.kr/crop/85/60/2050445.jpg)

![[베스트&워스트] 라파스, 붙이는 비만치료제 '위고비' 기술수출 기대감에 60% ↑](https://img.etoday.co.kr/crop/85/60/2050541.jpg)

![[베스트&워스트] 두산로보틱스, 두산밥캣 편입 소식에 43% ↑](https://img.etoday.co.kr/crop/85/60/2050519.jpg)

![[금상소] 신한은행, 최고 금리 연 7.7%...'언제든 적금'](https://img.etoday.co.kr/crop/85/60/2049240.jpg)

![[금융인사이트] 책무구조도를 둘러싼 '동상이몽'](https://img.etoday.co.kr/crop/85/60/2049835.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)