한국신용평가는 6일 현대삼호중공업의 발행예정인 제9-1, 9-2회 무보증회사채 신용등급을 기존 BBB+(안정적)으로 신규 평가했다고 밝혔다.

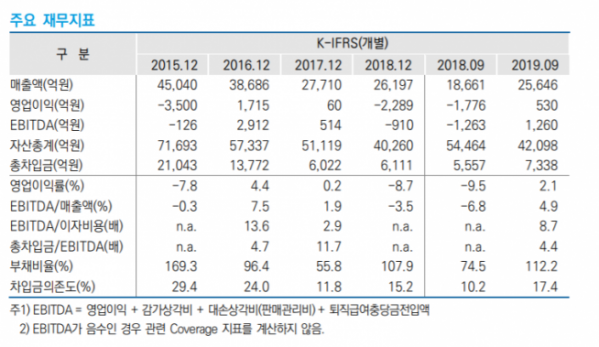

현대삼호중공업은 1977년 1월 인천조선소로 설립됐으며, 2002년 5월 현대중공업 계열에 편입됐다. 2019년 6월 구 현대중공업의 물적분할로 동사의 최대주주가 한국조선해양으로 변경됐으며, 지난해 9월 말 기준 한국조선 해양이 지분 80.5%를 보유하고 있다.

한신평은 “현대중공업과의 영업관계에 기반한 우수한 수주경쟁력과 신규수주 전망, 현 수준의 재무안정성 등을 감안할 때 신용등급 전망은 안정적”이라고 평가했다.

또 한신평은 재무안정성이 양호한 수준이라는 점과 신용등급에 계열의 유사시 지원가능성에 따른 1 Notch Uplift(한 단계 상향)가 반영되어 있다는 점을 강조했다.

한신평은 “현대중공업그룹은 조선, 정유, 전기전자, 건설기계 등에서 사업지위가 우수한 계열사들을 보유하고 있다”며 “계열 간 신용도와 자산, 자본, 상각전영업이익(EBITDA) 등 규모의 격차, 동사의 전략적 중요성 등을 고려할 때 계열의 지원능력과 지원의지가 높다고 판단돼 그룹의 높은 유사시 지원가능성이 인정된다”고 평가했다.

그러나 한신평은 현대삼호중공업이 수주잔고 확대로 매출이 회복 추세이나, 낮은 수익성이 지속되고 있다는 점을 우려했다. 한신평은 “올해 1월 시행된 IMO 황산화물 배출 규제 등 환경규제 강화 추세 등을 고려할 때 신규선박 발주는 점차 회복될 것으로 전망되나, 글로벌 선박 발주 추이와 수주실적에 대한 지속적인 모니터링이 필요하다”며 “당분간 낮은 수익성이 지속될 것이며 환율 및 강재가격의 등락에 따라 수익성 지표가 변동성을 나타낼 것으로 예상된다”고 말했다.

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[특징주] SM C&C, 매각 주관사에 딜로이트안진 선정...매각 본격화 소식에 강세](https://img.etoday.co.kr/crop/85/60/2048079.jpg)

![[찐코노미] "2차전지, 캐즘 탈출 조짐"…LG엔솔·에코프로비엠 '이렇게' 봐라?](https://img.etoday.co.kr/crop/300/170/2048090.jpg)

![이정식 장관, 폭염·호우 대비 건설현장 점검 [포토]](https://img.etoday.co.kr/crop/300/190/2048141.jpg)