▲녹십자 연간 실적 전망.

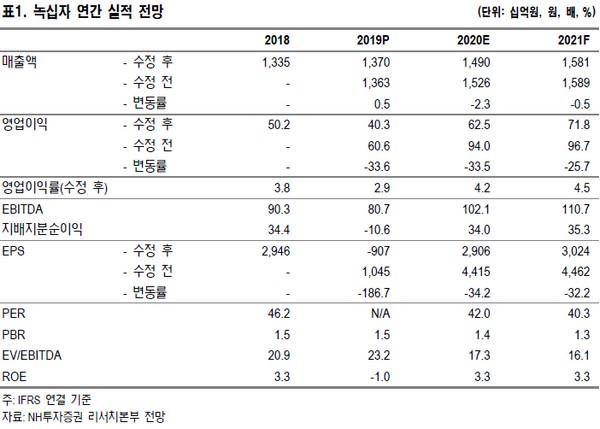

NH투자증권 구완성 연구원은 “작년 4분기 연결 매출액 3536억 원, 영업손실 173억 원으로 내수 부문은 역기저 효과가 있었던 ETC 부문을 제외하고 양호한 실적 성장을 보였다”며 “수출 부문은 수출용 IVIG 생산라인 교체에 따른 매출 감소가 지속했고 터키 수주 공백으로 수두백신이 전년 대비 67억 원 줄어드는 등 부진했다”고 평가했다.

구 연구원은 “상여금 지급에 따른 급여 70억 원, 경상개발비 35억 원, 지급수수료 79억 원 등의 증가로 판관비율이 5.5%포인트 증가하는 등 적자로 전환했다”며 “급여 및 지급수수료는 일회성 요인으로 판단되고, 무형자산 상각에 따른 영업외손실 75억 원 반영으로 당기순손실은 246억 원을 기록했다”고 밝혔다.

그는 “다만 2분기 헌터라제(헌터증후군) 중국 허가, 4분기 그린진에프(혈우병) 중국 허가가 기대되며, IVIG(면역글로블린) 10% 제제의 미국 허가신청 또한 4분기 기대되므로 투자의견을 유지했다”고 덧붙였다.

![[단독] 56년의 대장정…현대차 글로벌 누적생산 1억 대 돌파](https://img.etoday.co.kr/crop/140/88/2046866.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[급등락주 짚어보기] 대웅, 대웅바이오 CMO 사업 본격 추진에 ‘上’…메디콕스↑](https://img.etoday.co.kr/crop/85/60/2046989.jpg)

![[오늘의 주요공시] 디아이티·두산테스나](https://img.etoday.co.kr/crop/85/60/2046980.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)