아모레퍼시픽이 올 4분기에 이어 2022년까지 호실적을 낼 수 있다는 분석이 나온다. 이에 KB증권은 목표주가를 18% 늘어난 26만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박신애 KB증권 연구원은 14일 “올해 면세점 매출 성장률 추정치를 기준 16%에서 22%로 상향하고 면세점 이익에 적용한 P/E 멀티플을 기존 30배에서 35배로 상향한 것이 목표주가 상향의 주된 배경”이라고 설명했다.

이어 “단기 밸류에이션 매력이 부족해 보일 수 있지만 이익 성장이 올해에 그치지 않고 2022년까지 장기적으로 계속되는 추세임을 감안할 때, 매분기 영업이익이 두 자릿수 증가하는 흐름을 확인하면서 주가는 상승세를 이어갈 것”이라고 내다봤다.

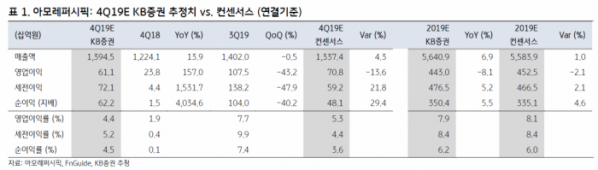

박 연구원은 “아모레퍼시픽의 4분기 연결 매출액은 전년 대비 14% 오른 1조3945억 원, 영업이익은 157% 늘어난 611억 원을 나타낼 것으로 예상한다”며 “면세점(41%)과 온라인 채널(54%)이 높은 매출 성장세를 나타내면서 전통 채널의 부진을 상쇄할 것으로 기대된다”고 말했다.

이어 “중국 매출은 5% 성장하고 영업이익도 5% 증가할 것으로 예상된다”며 “기타 아시아 부문은 홍콩 매출 급감 영향으로 영업이익이 165억 원 감소할 것으로 전망된다”고 예측했다.

그는 최근 주가 급등에 대해 “△4분기 국내 면세 시장 호조에 따른 이익 추정치 상향 △한한령 해제 기대감에 기반한 중국 소비 관련주에 대한 투자 심리 개선에 기인한다”고 분석했다.

이어 “향후 3년간 매출이 연평균 9%씩 늘어날 것으로 예상되는 가운데, 구조조정 노력과 효율적인 비용 집행이 동반된다면 수익성 개선의 가시성은 매우 높다고 판단한다”고 강조했다.

![[날씨] "우산 챙기세요"…오후부터 전국 곳곳에 소나기](https://img.etoday.co.kr/crop/140/88/2050113.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![제로슈거 소주 마시는 이유 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2050092.jpg)

![[특징주] 시프트업, 상장 이틀만 하락 전환…7만원선 아슬아슬](https://img.etoday.co.kr/crop/85/60/2050427.jpg)

![[종합] 코스피, 외인 '팔자'에 장중 1% 넘게 하락세…코스닥도 ↓](https://img.etoday.co.kr/crop/85/60/2050416.jpg)

![[정치대학] 오세훈·김동연의 시간 올까?…박성민 "진영의 스페어 타이어"](https://img.etoday.co.kr/crop/300/170/2050315.jpg)

![초복 앞두고 삼계탕 가격 '쑥' [포토]](https://img.etoday.co.kr/crop/300/190/2050479.jpg)