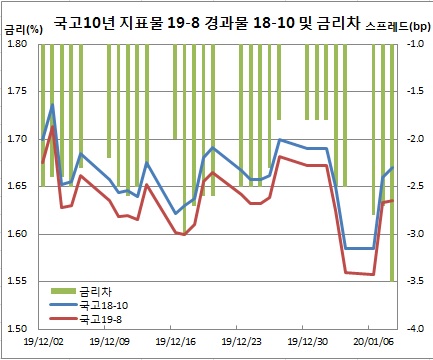

국고채 10년 지표물 19-8종목이 이상 강세를 보이고 있다. 발행된지 얼마되지 않아 물량이 부족한 상황인데다 최근 대차 리콜이 집중된 때문으로 풀이된다. 특히 대차 리콜이 S보험사를 중심으로 집중되면서 그 의도파악에 설왕설래중이다.

통상 채권금리는 만기가 길수록 금리가 높은 경향이 있다. 거래가 집중되는 지표물이라는 매력을 감안하더라도 이같은 역전은 과하단 평가다.

우선 지난해 12월 첫 발행이 이뤄지면서 총 발행 규모가 2조5150억원에 불과하다. 채권시장의 A 참여자는 “절대 물량이 적어서 그런 듯 하다. 지금 지표채권들이 대부분 그렇다. 이달 입찰이 끝나면 어느 정도 해소될 것으로 본다”고 설명했다.

반면 최근 S보험사를 중심으로 대차 리콜이 집중된 것도 영향을 미치고 있다는 관측이다. 채권 대차란 장기투자기관(엔드유저)이나 연기금, 증권금융 등에서 일정 수수료를 받고 기관에 채권을 빌려주는 제도다. 대차 리콜이란 빌려준 채권을 되갚으라고 하는 것이다.

또다른 채권시장 B 참여자는 “S보험사를 중심으로 리콜이 집중되면서 대차기관들은 하루이틀 정도 들고 있다 반납해야 하는 상황이다. 갑작스레 채권을 되돌려 줘야하는 상황이 계속되면서 급하게 매수에 나서면서 19-8 종목이 강해지는 현상이 발생하고 있기 때문”이라며 “대차콜을 받은 기관이 이 물량이 시장에 다시 내놓지도 않고 있어 그 의도가 궁금하다”고 전했다.

앞선 A 참여자도 “19-8 종목이 강해진 부문 중 리콜이 있었던 부문도 있다. 보통 이렇게 하지 않는데 대차리콜이 나오고 그 물량도 많다. 시장에서 비난의 목소리도 크다”고 말했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[특징주] 에이치이엠파마, 코스닥 상장 첫날 18% ‘뚝’](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[종합] 코스피, 외인·기관 ‘팔자’에 약세…코스닥은 ↑](https://img.etoday.co.kr/crop/85/60/2097743.jpg)

![[채권뷰] 현대해상, 4000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097728.jpg)

![[채권뷰] 삼성바이오로직스, 3406억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097727.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)